Oui, tous les indices sont au vert, mais mon « excès » de prudence est forcément contre-productif. Ceci dit, la prudence paye surtout au moment où on en a besoin ! Quand je vois que même Warren Buffet prend des profits et garde une quantité incroyable de cash, je me dis qu’au final, mon portefeuille très exposé aux cryptos n’est pas si prudent que cela !

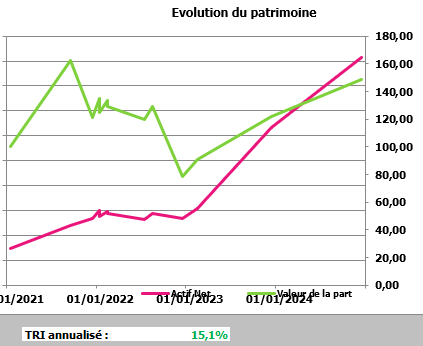

Entre le 1er janvier 2024 et le 26 décembre, mon portefeuille global (comprenant tous mes biens financiers, hors résidence principale) a connu une bonne progression de +21,86% (contre +55% l’an passé), et même +43,87% si on compte les entrées d’argent dues à une plutôt bonne capacité d’épargne (contre+138% l’an passé, mais en grande partie en raison d’un héritage).

Rappelons que le SP500 a fait plus de 25%, mais que le CAC40 est à -2 % !

Grosso modo, ma performance est due à l’envolée du bitcoin minorée par une forte part de cash. Ma part d’actions a fait son job, mais rien d’exceptionnel. Ce qui est assez logique vu que j’ai une majorité de valeurs « prudentes » vu que le risque est pris surtout sur les cryptos…

Si on prend mon TRI annualisé sur 4 ans, il n’est « que » de 15,1%, ce qui certes, bat le marché action (et ce qui est déjà très satisfaisant !), mais replace mon niveau de gestion d’actifs dans un repère plus réaliste.

Remarques: 1. J’ai commencé par suivre mes investissements avec XlsAsset (de l’excellent sitehttps://www.investisseurs-heureux.fr/) qu’à partir de 2021 2. Je ne fais plus que des mises à jour une fois en fin d’année, mais pas en 2021; la courbe verte de la valeur nette est donc faussée car je ne mets à jour mes entrées qu’en fin d’année (il faudrait relier les points entre chaque mois de janvier) 3. Je continue à épargner tout excédent afin d’investir– j’ai aussi une épargne de précaution que je ne compte pas dans mes avoirs, au même titre que ma résidence principale 4. Je n’indique jamais des valeurs en euros dans mon blog, car cela ne regarde que mon inspecteur des impôts et je trouve cela au mieux exhibitionniste et au pire indécent dans un monde aux richesses si mal réparties …

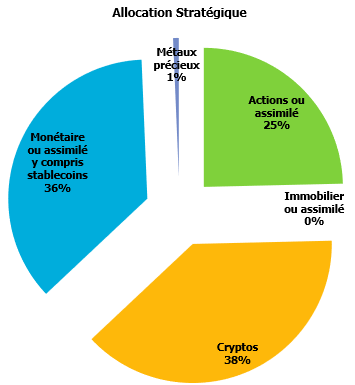

Mon allocation d’actifs s’écarte durablement de mes habitudes, avec une surexposition à la fois en cash et en cryptomonnaies (qui sont à plus de la moitié constituées de bitcoin). Je m’adapte à l’investissement post 2020…

Cela peut sembler une allocation peu optimisée, mais il faut prendre en compte plusieurs facteurs importants:

J’ai passé l’âge de tout investir en actifs risqués pour rechercher des rendements à deux chiffres réguliers (même si c’est ce que je fais encore en partie…)

Mon portefeuille est suffisant grand pour me préoccuper davantage de le conserver face à l’inflation que de chercher des rendements impressionnants.

Ma part d’investissements en cryptomonnaies est très importante depuis le bull run de 2021 (sachant que j’ai commencé à investir dans cette poche fin 2020), et par conviction personnelle, même si je « crois » au cycle des 4 ans lié au halving du bitcoin (mais aussi au « cycle présidentiel US »).

J’ai pris un certain nombre de profits sur mes actions en fin d’année 2024, à tort ou à raison, nous verrons bien. Ce qui reste est presque exclusivement du DCA long terme qui s’apparente à du Buy&Hold. Pour les cryptos, je compte fortement diminuer mon exposition en 2025 (fin du cycle, a priori)

J’ai beaucoup de cash accumulé qui n’attend qu’un « bon moment » pour être investi. C’est sans doute contre-productif, mais psychologiquement rassurant.

La majorité de ma performance vient d’actifs risqués (dont surtout le bitcoin), donc une part en cash importante me permet de modérer le risque global du portefeuille.

Mes projections pour 2025:

Comme chaque année, je n’ai toujours pas de boule de cristal, aussi j’essaie de jouer sur plusieurs tableaux.

J’ai beaucoup de cash, que je vais donc continuer à investir raisonnablement (cible 1%, 2% max., de mon portefeuille global pour chaque actif) par une stratégie de DCA (qui s’apparente plus précisément à du Value Averaging dans la plupart des cas, pour renforcer ma poche d’actions. Je parle ici de ma poche d’investissement à moyen terme (voir cet article). Mes positions de fond de portefeuille action ne vont pas évoluer ou alors par quelques renforcements en petit DCA comme je le fais régulièrement.

En parallèle, je vais prendre fortement des profits sur mes cryptos à condition que le bitcoin connaisse un nouvel ATH (donc au-delà de 108000 $). Si ce n’est pas le cas, et que donc nous sommes déjà à la fin du bullrun, tant pis, je me contenterai des quelques profits déjà fait et je vais cibler 2028/29 ! Ceci dit, sauf événément grave, cela m’étonnerait un peu tout de même.

En fait, je commence à être plus à l’aise à détenir du bitcoin que de l’euro ou du dollar ! Non, je ne suis toujours pas maximaliste, mais je comprend que l’impression monétaire n’est pas prête de s’arrêter, et je n’aime pas avoir des pièces d’or chez moi (et encore moins en banque !). Je prend le pari de l’or numérique qu’est sans doute bitcoin.

Cela fait plusieurs années que je me dis que les arbres ne peuvent pas monter au ciel, bien qu’entre la dépréciation du cash et le fait qu’au final, tout le monde semble se réfugier dans les actions, faute de mieux (à part les « cryptobros » bien sûr!), je finis par penser que la chute des indices n’est pas encore pour tout de suite.

Sauf situation internationale encore plus grave bien sûr.

J’avoue que c’est un de mes gros sujets d’inquiétude. Je me dis souvent qu’à un moment, le bluff et les menaces finiront par aller trop loin et qu’un des nombreux dirigeants n’aura plus rien à perdre et entraînera l’humanité dans sa chute.

Je sais, j’ai toujours été pessimiste/réaliste au fond de moi.

Depuis la Guerre Froide, tout le monde a conscience que personne n’a rien à gagner avec une guerre entre puissances nucléaires, mais il suffirait qu’un d’entre eux pense que même avec un -90% de sa population la partie pourrait être gagnée sur le long terme ou qu’un véritable psychopathe se suicide avec la planète plutôt que de croire être vaincu…

Ceci dit, j’ai une position claire par rapport à cette hypothèse: de toute façon, si cela arrivait, l’investissement n’aura plus de sens. Autant considérer que cela ne peut pas arriver…

En ce qui concerne mes valeurs favorite:

IPDM : ISHARES PHYSICAL METALS PLC PHYSICAL PALLADIUM ETC USD ACC: Je pense que le Palladium a subi une double peine: d’une part la « fin des véhicules diesel » (catalyseurs) et d’autre part un effet suppresseur due à la guerre en Ukraine (la Russie étant l’immense producteur principal mondial de Palladium) et qu’il est donc sous-évalué. Comme cela reste incertain, je poursuis mon DCA.

Les valeurs pétrolières: Je pense que l’économie du pétrole n’a pas encore dit son dernier mot, et que d’ici qu’il y ait des solutions réalistes (en dehors de l’esprit des bureaucrates européens), il va encore y avoir une phase de pic et de tension.

Je fais donc un DCA sur toutes les valeurs suivantes:

MAERSK.A: AP Moeller – Maersk A/S Class A

IMPPP: Imperial Petroleum Perpetual Preferred Shares A (achats sous 25 $ uniquement)

TTE: Total Energies

OXY: Occidental Petroleum Corp

Enfin, une bonne vieille valeur de l’agrochimie que je classe dans les valeurs défensives, mais qui devrait finir par rebondir.

MOS: The Mosaic Company: Divergence haussière et stratégie d’achat sous la MM200 hebdo…

Par ailleurs, je continue mes achats récurrents sur Johnson&Johnson, Korea Electric Power ADR , UnitedHealth et Franklin (Templeton) FTSE Korea ETF et bien sûr iShares MSCI World Swap PEA ETF.

En attendant, je vous souhaite une excellente année 2025, bonheur, santé et surtout paix !

Bons investissements et soyez prudents ! N’investissez que des sommes que vous pourriez perdre !

Disclaimer: Tout ce qui est exprimé dans cet article ne reflète que l’avis personnel de son auteur et ne constitue en rien un conseil en investissement. Chacun est responsable de ses propres décisions dans la gestion de son patrimoine.

C’est chouette l’IA, mais il a vraiment du mal avec le texte sur les images: Palladium, c’est mieux avec 2 L !

Après avoir ouvert un compte « test » en avril 2024, voilà un retour d’expérience depuis. En effet, tout comme pour l’achat d’une voiture où l’on se base sur l’avis d’autres utilisateurs, les caractéristiques techniques, son propre avis évolue durant plusieurs mois.

Allons directement à la conclusion: je suis très satisfait de l’expérience.

Mais…

Il y a toujours un « mais » quelque part.

Les points positifs (et négatifs !):

Le cashback de la carte VISA:

Outre être gratuite, elle offre un petit cashback sous forme d’actions (ou plus précisément de parts d’actions) limité malheureusement à 15 euros par mois, soit une dépense de 1500 euros.

Ce n’est qu’un détail, mais j’aime bien le principe d’être rémunéré pour mettre à disposition mon argent à une banque. Les banques traditionnelles ont l’approche inverse: c’est à l’utilisateur qu’elle octroient l’immense honneur d’accepter son argent contre rétribution pour lui permettre de l’utiliser (sur autorisation!). A titre personnel, je n’ai plus de banque traditionnelle depuis des années, et je ne m’en porte pas plus mal. Pour ceux qui pensent que c’est un problème, notamment pour l’obtention d’un crédit, ne vous inquiétez pas: si vous ne trouvez pas votre bonheur dans une banque en ligne (qui ont souvent quelques crédits « préformatés » pouvant ne pas forcément répondre précisément à VOS besoins spécifiques), si votre dossier est correct, vous trouverez tout ce que vous voudrez dans n’importe quel réseau.

Mais l’idée ici n’est pas de vanter les avantages des banques en ligne. Revenons à Trade Republic. Ce qui me plait le plus avec leur carte VISA, c’est la facilité à suivre les opérations sur leur application. Notifications quasi-immédiates, cashback instantanément calculé. C’est presque tout ce qu’il me faut.

Le seul point à améliorer serait à mon avis la possibilité de séparer différents sous-comptes. En effet, l’unique compte courant sert à la fois à alimenter le compte-titre et à gérer les dépenses de la carte. Personnellement, cela ne me dérange pas, car on voit facilement un diagramme à bulles avec « revenus » et en face « dépenses » (de la carte donc) et « investir » (achats de titres). Les deux côtés s’équilibrant, il suffit de faire une simple soustraction. De plus, je dépose 1500 € (en plus de mes virements réguliers pour l’achat hebdomadaire de titres) et quand ma bulle « dépenses » atteint 1500 €, je remet ce que j’estime être nécessaire pour terminer le mois.

Bref, cela ne me dérange pas vraiment, mais j’imagine que cela pourrait être plus simple en séparant le cash dédié à l’investissement de celui dédié à la carte bancaire.

D’autre part, je n’ai jusqu’à présent jamais eu de soucis de paiement, que ce soit en France, y compris dans les distributeurs de carburant qui posent souvent des problèmes à certaines cartes. Dans ce cas, il y a un paiment à la pré-autorisation d’environ 150 euros (suivant l’enseigne), qui est corrigé à la vraie somme dépensée dès que le plein est terminé.

Je n’ai pas eu l’occasion de tester hors-France depuis l’ouverture du compte au printemps dernier, mais il n’y a aucune raison que cela ne fonctionne pas.

Mon cashback se transforme en actions JNJ au lieu d’aller uniquement enrichir une banque traditionnelle…

Remarque: Quand j’ai ouvert mon compte fin mars, il y avait une liste d’attente ENORME pour obtenir la carte et je pensais vraiment que je n’allais l’avoir qu’à la fin de l’année. En fait, il y a eu des grosses accélérations ce qui a fait que cela n’a duré qu’un peu plus de deux mois, à ce moment, avant de l’obtenir dans ma boite aux lettres.

Le plan d’investissement en titres:

Comme je le disais dans mon premier article, on peut choisir entre différentes périodicités. En ce qui me concerne, j’ai opté pour des achats récurrents hebdomadaires.

Petite remarque: hebdomadaire signifie 4 fois par mois et non pas tous les 7 jours. En résumé, les opérations ont lieu tous les 7 jours, mais la première du mois suivant est souvent décalée de quelques jours (puisqu’un mois ne fait pas 28 jours!). Evidemment, il peut aussi y avoir des décalages si la date J+7 tombe sur un jour férié. On ne contrôle donc pas exactement la périodicité, mais globalement, l’idée étant de lisser les achats en DCA, cela ne change pas grand chose et surtout, c’est extrêmement pratique.

Dans le premier article, j’émettais quelques doutes sur le timing dans la journée de l’achat et donc le prix réellement payé.

En effet, il y a souvent un spread dû à un achat groupé. Globalement, sans avoir fait une étude statistique à ce sujet, il y a parfois un prix plus bas que la moyenne de la journée et parfois un prix plus haut. Il arrive aussi (rarement) que le prix exécuté soit légèrement plus haut que le prix affiché par l’application graphique (ou en regardant sur Tradingview par exemple), surtout sur des actions un peu moins liquides.

Bref, pour ces petits différences, je trouve que l’avantage de l’automatisation compense grandement. De toute façon, je ne vois pas comment Trade Republic pourrait timer le marché et donc faire du day-trading pour optimiser les entrées, mais il y a certainement d’autres facteurs qui entrent en jeu (sachant qu’ils sous-traitent les achats au courtier Lang & Schwarz, qui rétrocède des commissions) et qui donnent justement cette impression de « frais cachés ». Dans les faits, c’est sans doute vrai, mais très franchement, pour le confort fourni, cela me va très bien.

Notez que je n’utilise mon compte que pour acheter des actions et des ETF, pas d’obligations ni de cryptos. Pour ces deux dernières catégories, je pense qu’il y a bien mieux ailleurs (même si en ce qui concerne les obligations, le fait de fractionner peut intéresser certains, mais si on veut investir sérieusement dans des obligations soit on passe par des ETF soit on dispose de grosses sommes et donc un courtier type IB).

Je continue de faire mes achats « swing trading » avec IB, car dans ce cas je veux maîtriser tous les paramètres. L’euro unique de frais pour des achats/vente sur Trade Republic n’est pas un argument pour moi. Si je fais une transaction importante de plusieurs dizaines de milliers d’euros, ce qui m’intéresse, c’est une exécution claire, fiable et sans frais « cachés », sur une « vraie » plateforme de trading et IB fait parfaitement l’affaire en ce qui me concerne. Je me vois mal faire du « trading » avec un smartphone sur des graphiques épurés. Par contre, pour un plan d’investissement régulier, cette simplicité est à mon avis un des atouts majeurs de Trade Republic.

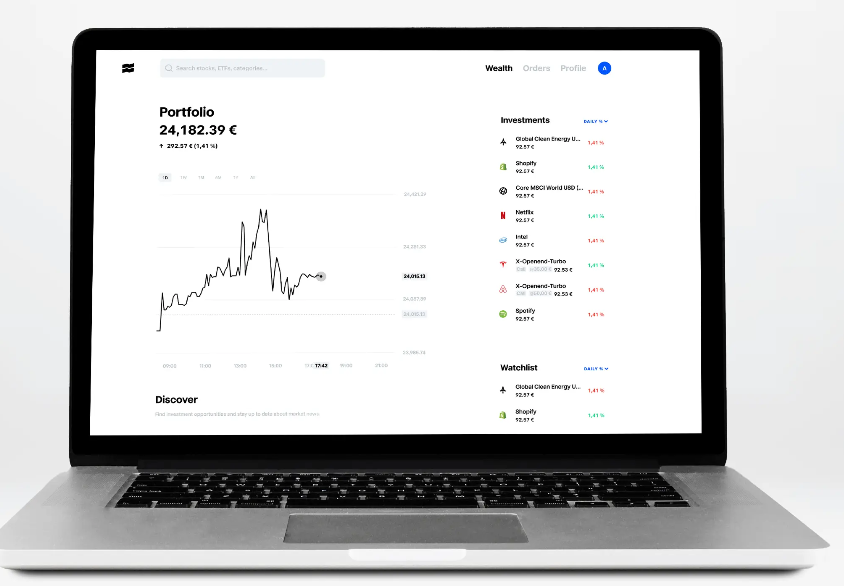

J’utilise Trade Republic comme une combinaison compte-courant/carte bancaire + « Livret A boosté version compte-titre ».

Pour la petite histoire, j’ai ouvert ce compte dans l’idée de remplacer un PEL. Je veux mettre de côté environ 50 000 euros sur une échéance de 5 à 7 ans sans me casser la tête. Je prévois des travaux de toiture dans ma résidence principale. Evidemment, investir en actions sur 5-7 ans, c’est prendre un risque sur le rendement.

Mais si je fais mieux que le PEL (2,25% d’intérêts actuellement), cela sera tant mieux ! Si je fais moins bien, je prendrai des liquidités ailleurs (combinaison livret A, du cash restant sur des compte-titres et/ou un prêt en fonction des taux du moment) compte-tenu de la situation financière globale vers 2030. L’idée est de pouvoir me faire une sorte de prêt Lombart à moi-même en ne prenant comme part de risque que les fluctuations du marché actions.

L’idée est avant tout de « bloquer » une somme dans un compte séparé pour ces travaux nécessaires à terme.

Notez que j’ai non seulement une bonne capacité d’épargne, mais aussi un petit patrimoine qui me permet de prendre « des risques » sur les actions sur une échéance « si courte ».

En fait, je pense que Trade Republic et son plan d’investissement est très bien pour se constituer tranquillement un patrimoine. Mon exemple est peut-être un cas un peu particulier, mais même avec un investissement de 100 euros par mois, sur un temps suffisamment long, cela sera toujours mieux qu’un livret quelconque pour l’immense majorité des gens.

Si cet article vous a intéressé et si vous souhaitez vous inscrire en récupérant un petit bonus, n’hésitez pas à utiliser mon lien de parrainage ci-dessous !

Disclaimer: Je n’ai aucun lien commercial avec Trade Republic, si ce n’est la position de client et utilisateur de leur services. Faites vos propres recherches ! Chacun est responsable de ses propres investissments !

Dans le monde de l’investissement, les marchés montrent souvent ce que l’on peut seulement décrire comme une schizophrénie. Les mouvements de prix peuvent fluctuer de manière sauvage d’un extrême à l’autre, laissant les investisseurs perplexes et incertains quant à la meilleure marche à suivre. Ceci est particulièrement évident dans les mouvements récents de certains actifs comme le Bitcoin, les actions d’Exxon et Unihealth, par exemple.

Explorons comment ces fluctuations reflètent la nature erratique des marchés et pourquoi il est crucial pour les investisseurs individuels de garder la tête froide au milieu du chaos.

Bitcoin (et autres cryptos) : Sur les montagnes russes

Bitcoin, l’emblème de la volatilité, a vu son prix monter à des sommets vertigineux, pour ensuite s’effondrer avec une férocité égale, avant de revenir vers ses plus hauts (en tout cas, en cette fin mai 2024 !). En quelques semaines seulement, nous avons été témoins de sommets époustouflants suivis de « creux » déchirants. Sans parler de Polkadot ou d’autres altcoins !

Cette course effrénée est suffisante pour mettre les nerfs des investisseurs les plus chevronnés à rude épreuve.

Prenons, par exemple, la récente hausse des prix du Bitcoin, alimentée par un nouvel intérêt institutionnel et une adoption croissante. De nombreux investisseurs ont sauté dans le train en marche, espérant surfer sur la vague de l’élan vers des richesses incommensurables. Cependant, aussi rapidement qu’il a grimpé, le prix du Bitcoin a chuté, laissant ceux qui ont acheté au sommet avec des pertes importantes.

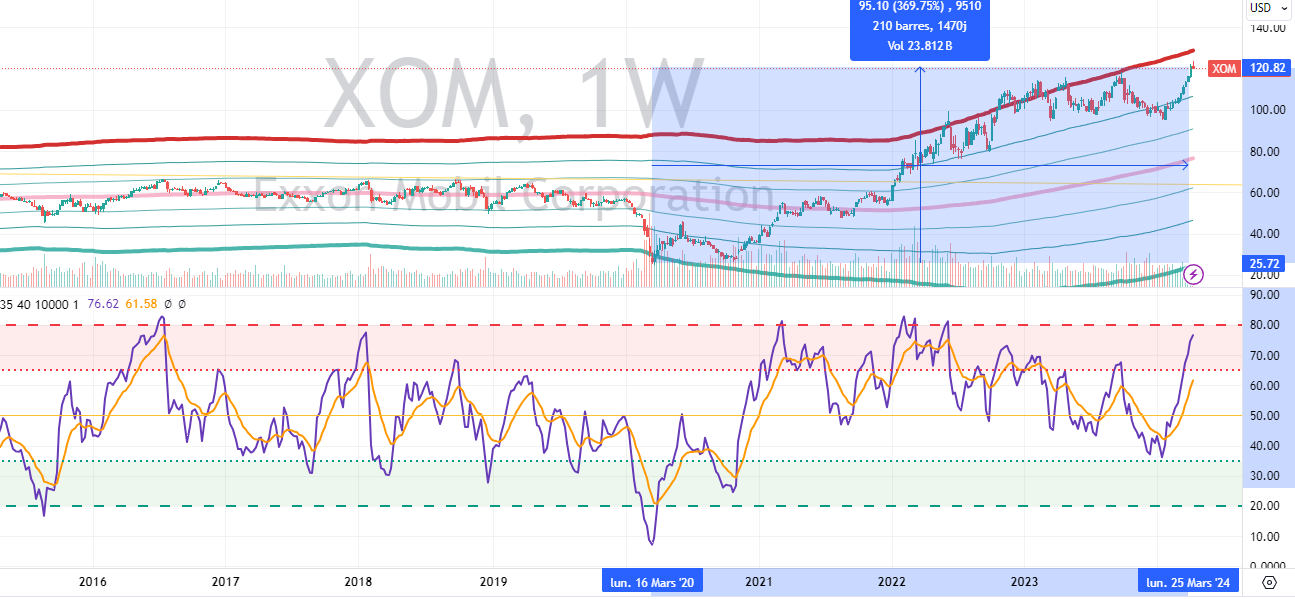

Sur le marché boursier, Exxon Mobil Corporation, autrefois considérée comme un pilier du secteur énergétique, a fait face à sa part de turbulences. Le cours de l’action de l’entreprise a été secoué par les dynamiques changeantes du marché, y compris les évolutions de la demande, les pressions réglementaires et la transition vers les sources d’énergie renouvelables.

Pour les investisseurs axés sur la valeur, le cours déprimé de l’action d’Exxon en 2020/21 peut sembler une opportunité séduisante d’acheter des actions à prix réduit. Cependant, d’autres soutiennent que les perspectives à long terme de l’entreprise sont sombres, compte tenu de la poussée mondiale vers la décarbonisation et de l’avenir incertain des combustibles fossiles. Enfin, on peut préférer d’autres acteurs (Total Energies, en ce qui me concerne, car davantage tourné vers l’avenir et avec un management efficace).

Non, non, ce n’est pas le cours d’une « licorne » en biotech ou d’un memecoins de la pire espèce, mais l’une des plus grosses entreprises de la planète !

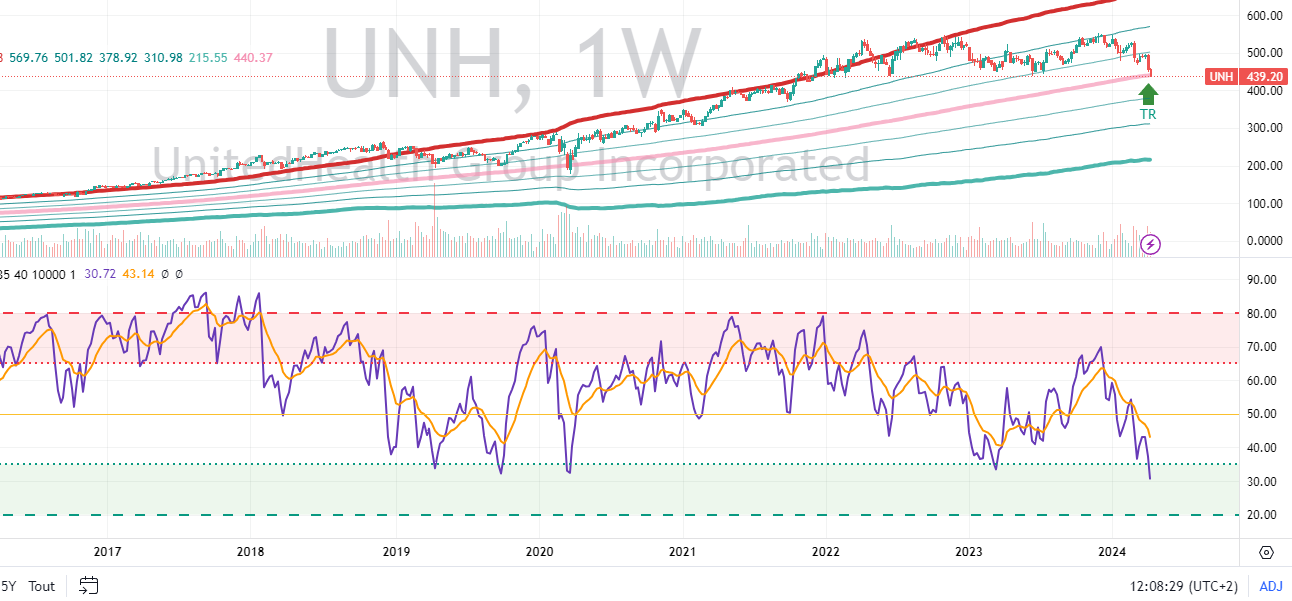

UnitedHealth : Braver la tempête

Dans le secteur de la santé, UnitedHealth Group, une entreprise de premier plan connue pour ses services de santé diversifiés et ses offres d’assurance, a fait face à sa part de turbulences sur le marché. Malgré des bénéfices solides et une position de marché robuste, le cours de l’action de UnitedHealth a connu des fluctuations notables en réponse au sentiment général du marché et aux tendances sectorielles.

Pour les investisseurs à long terme, ces variations de prix peuvent sembler être de simples bruits comparés aux fondamentaux solides de l’entreprise. Cependant, la tentation de réagir aux mouvements à court terme du marché peut être significative, surtout en période d’incertitude ou, comme c’était le cas pour moi, offrir une fenêtre d’entrée appropriée pour du long terme.

C’est exactement le genre d’entreprise qui commence à m’intéresser à chaque fois que son cours descend sous la MM200 semaines (= une zone de plus bas d’environ 4 ans).

Conclusion: Garder une perspective dans un marché turbulent

En période de turbulences sur le marché, il est facile de succomber à la peur et à la panique. Cependant, l’histoire nous a montré à maintes reprises que les réactions impulsives mènent souvent à des résultats sous-optimaux. Au lieu de cela, les investisseurs doivent adopter une approche disciplinée et se concentrer sur les facteurs qu’ils peuvent contrôler.

Tout d’abord, il est essentiel d’avoir une stratégie d’investissement bien définie, adaptée à vos objectifs financiers, votre tolérance au risque et votre horizon temporel. La diversification des classes d’actifs peut aider à atténuer le risque et à lisser la volatilité à long terme.

De plus, rester informé et mener des recherches approfondies peut fournir la confiance nécessaire pour résister aux fluctuations du marché. Plutôt que de réagir impulsivement à chaque variation de prix, les investisseurs devraient prendre du recul, évaluer la situation de manière objective et prendre des décisions éclairées basées sur un raisonnement solide.

Enfin, il est crucial de maintenir une perspective à long terme et de résister à la tentation de chronométrer le marché. Bien que la volatilité à court terme puisse entraîner des revers temporaires, rester investi à travers les cycles du marché peut offrir des récompenses significatives au fil du temps.

En conclusion, naviguer dans la schizophrénie des marchés nécessite une main ferme et une approche disciplinée. En gardant ses émotions sous contrôle, en se concentrant sur les objectifs à long terme et en s’en tenant à une stratégie d’investissement bien pensée, les investisseurs individuels peuvent braver la tempête et en sortir plus forts.

A titre personnel, même si j’investi dans des secteurs très risqués (les cryptos !), je n’en garde pas moins une stratégie à long terme (qui inclut aussi des actions moins volatiles…) et des objectifs clairs.

L’une des meilleures décisions que j’ai pu prendre en matière d’investissement est bien de m’intéresser à la Bourse dans les années 2000, malgré des moyens très limités à l’époque. L’autre est d’oser investir de manière conséquente dans les cryptomonnaies en 2020/21 (je suis actuellement à plus de 42% de la valorisation de mon portefeuille global en cryptos, pour une majorité de bitcoin).

Je ne dis pas que ma stratégie est la meilleure, simplement qu’il faut trouver la vôtre et surtout l’appliquer !

Avertissement : Ceci n’est pas un conseil en investissement. Faites vos propres recherches !

Remarques: les graphiques datent pour la plupart d’avril, mais l’idée exprimée dans cet article reste valable !

Que ce soit sur Youtube, X ou d’autres réseaux sociaux, tous les influenceurs « investissement » semblent vanter Trade Republic.

Bien que satisfait des mes courtiers actuels (IB pour les actions US et Saxo pour mon PEA), je me suis tout de même penché sur ce néo-courtier.

Après quelques recherches, j’ai constaté que ce courtier en vogue semblait sérieux. Adossé à une banque Allemande (de ce fait, agréé par la BaFin, le gendarme de la Bourse Allemand) et donc couvert à hauteur de 100 000 € comme en France.

Je me suis donc décidé d’ouvrir un compte « pour voir ».

J’avais fait la même chose il y a quelques années pour Degiro (compte que j’ai encore, mais que je n’utilise quasiment plus: l’argument principal était les frais réduits, qui ont bien augmentés depuis…). De manière générale, j’aime bien tester par moi-même.

Je vous partage donc ici cette expérience.

1. L’ouverture d’un compte

La procédure se fait en ligne et s’avère très simple. Comme c’est un néo-courtier, tout passe par le smartphone.

Il vous faut donc:

un numéro de smartphone (logique!)

télécharger l’appli Trade Republic

lancer l’inscription en renseignant les éléments habituels d’identité

Envoyer une photo d’une pièce d’identité

faire un procédure de KYC

Tout cela est très rapide, sauf peut-être pour les deux dernières étapes.

En ce qui me concerne, j’ai photographié mon passeport, mais il faut respecter plusieurs angles, assez pénibles à obtenir et j’ai bien passé 10 minutes à refaire la procédure (où il faut à chaque fois saisir le numéro de la pièce!) avant que l’application considère que mes photos étaient correctes. Pourtant, je vous assure que je sais prendre des photos avec mon smartphone.

Le pire a été le KYC: se filmer avec la tête bien dans un ovale, puis tourner la tête à droite, à gauche. L’application n’arrivait visiblement pas à voir que je tournais bien la tête dans le bon sens. Là encore, j’ai dû m’y reprendre un certain nombre de fois, et j’avoue que faisant cela en fin de journée, j’ai failli abandonner.

A la décharge de Trade Republic, ces identifications se font par un prestataire spécialisé et j’ai pu constater que souvent, ces procédures « automatisées » sont complexes à faire. Ce n’est pas la première fois où je fais un KYC « pénible », même si celui-là est plutôt dans le bas du panier, c’est tout de même préférable à devoir envoyer un courrier avec une attestation de la mairie ou quelque chose « à l’ancienne ». Bref, en tout et pour tout, j’ai passé une petite demi-heure pour l’inscription.

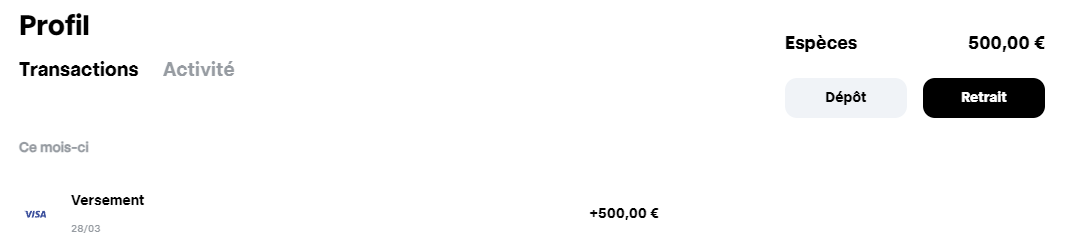

2. Faire un premier versement

Comme nous étions durant le week-end de Pâques où toutes les banques d’Europe étaient fermées, et où même les virements instantanés devaient attendre l’ouverture du mardi, j’ai choisi de le faire par CB (il y a normalemen des frais, SAUF pour le premier versement). Et j’ai été crédité en quelques minutes…

3. Lancer un plan d’investissment

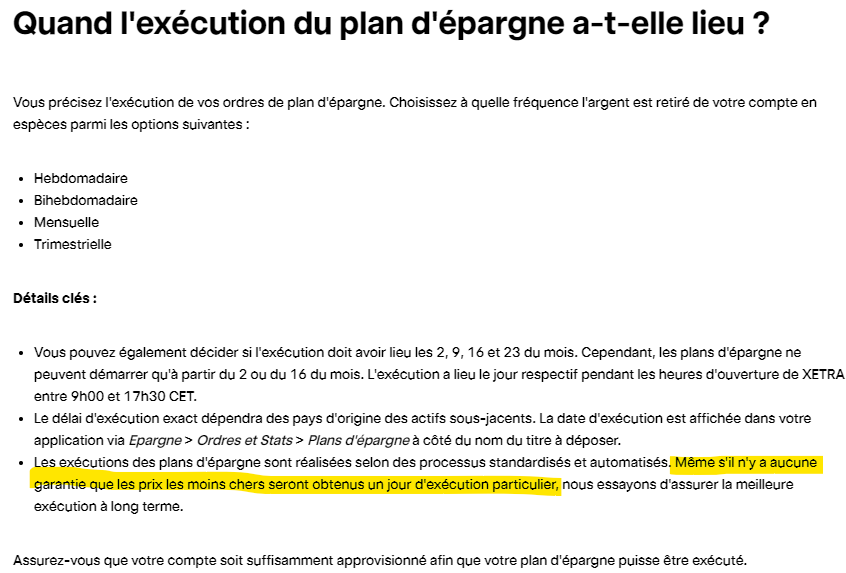

Comme les plans d’investissements sont pour le moment gratuits, et que je voulais en profiter pour m’exposer un peu aux métaux précieux (ayant déjà un peu d’ETC argent sur IB depuis quelques temps). J’ai donc lancé un petit plan d’investissement de 100 € par semaine sur un ETC palladium.

Les plans d’investissements peuvent être hebdomadaires, bihebdomadaires, mensuels ou trimestriels. Dans tous les cas, ils ne peuvent débuter qu’en début de mois ou au milieu de mois. Comme nous étions le 28 mars, j’ai donc choisi « début de mois », à savoir le 2 avril (le 1er étant férié).

Il s’est effectivement réalisé en fin de journée du 2 avril.

4. Choix des actifs

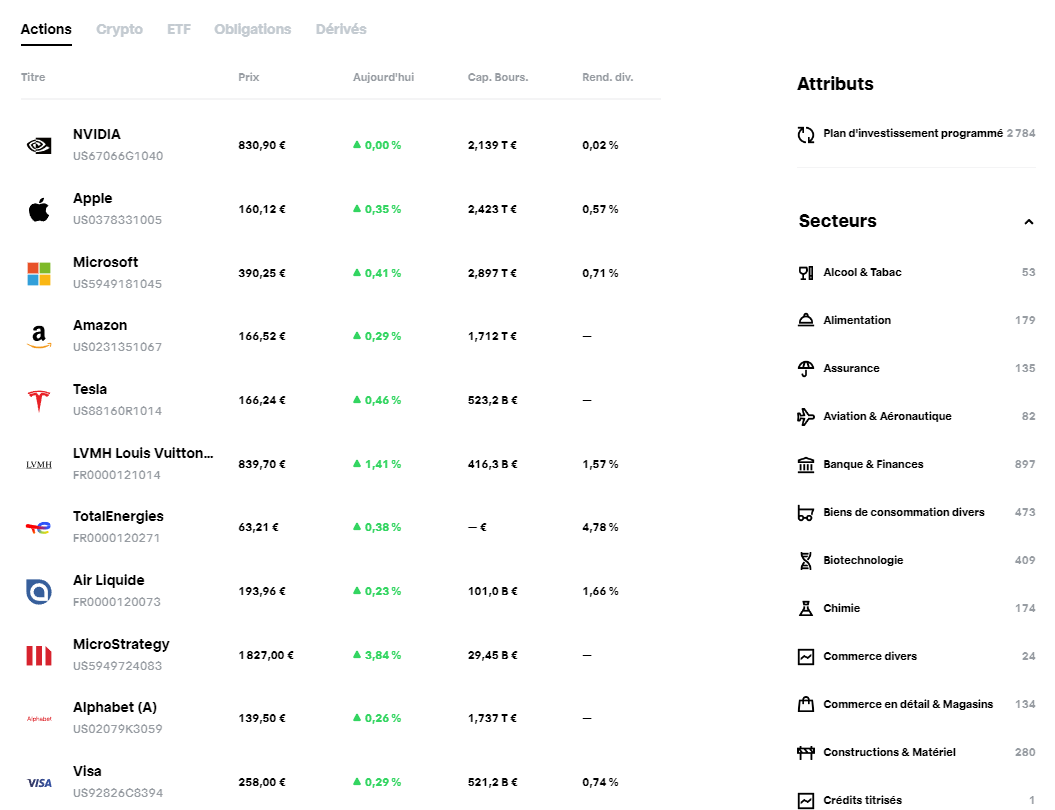

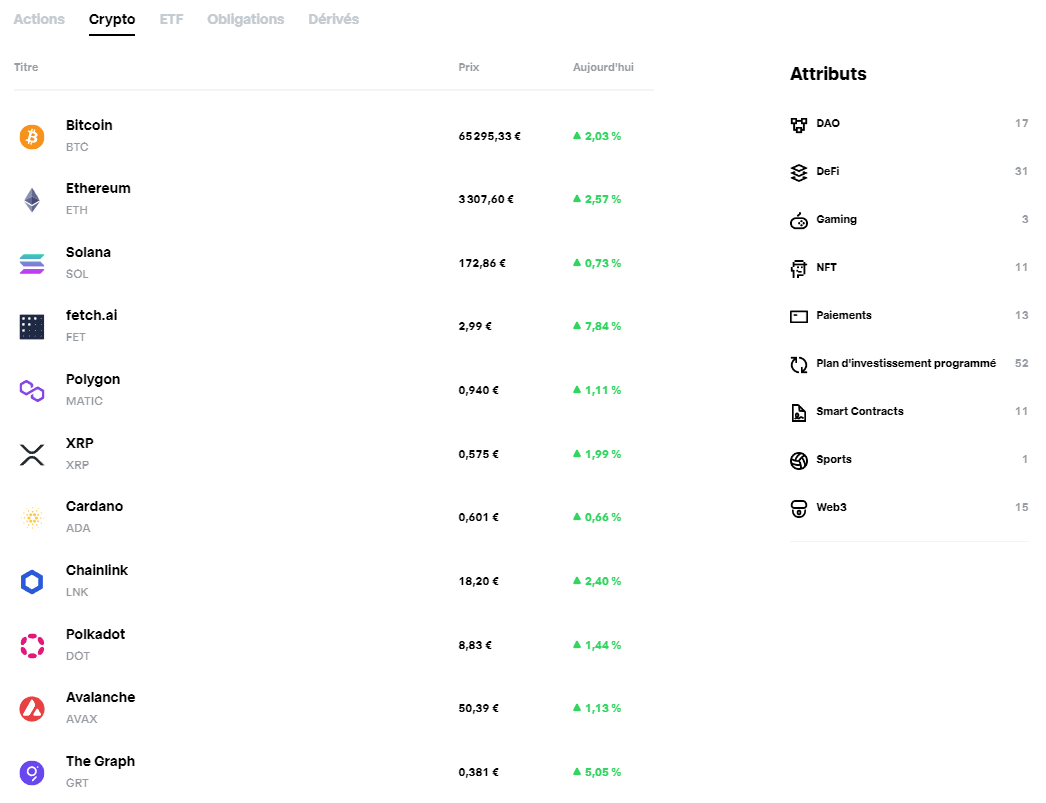

On peut trouver un peu de tout, classé en 5 grandes catégories et diverses sous-catégories.

Trade Republic n’offre pas de PEA, mais le choix d’actions est correct. Evidemment, on n’arrive pas au niveau d’IB ou de Saxo, mais pour 99% des utilisateurs, cela sera bien suffisant!

On y trouve même des obligations ! (Dont je reparlerai un peu plus loin…)

Les cryptos sont également proposées, même si à titre personnel, je ne vois aucun intérêt d’en détenir autrement qu’on chain avec mes propres clés privées. Ceci dit, j’imagine que pour grand nombre d’investisseurs, ce genre de produit dérivé est plus accessible, même si j’ai toujours un doute sur l’intérêt d’investir dans quelque chose que l’on ne connait pas vraiment (car sinon, on prendrait les authentiques cryptos et non pas une reconnaissance de dette chez un courtier!).

Pour résumer, on trouvera de tout sur Trade Republic et le choix est très convenable.

5. Les frais

Au niveau des frais, Trade Republic se démarque par une politique simple: pas de frais sur les plans d’investissement, 1 € pour n’importe quelle transactions. Ce qui en fait un courtier très concurrentiel, sauf pour les petits ordres (hors plans).

En ce qui concerne les plans d’investissements, il est bien précisé que l’exécution se fait « à un moment de la journée ».

Cela serait-il une manière de faire passer des frais cachés ?

A vrai dire, je ne sais pas. Je peux juste constater que mes 100 € de Palladium se sont exécutés à 26.98 €.

Quand on regarde le tracker, en dollars, sur Tradingview et que l’on converti en euros au prix du jour, on est en effet plutôt dans le bas de la fourchette des prix du jour.

Visiblement, Trade Republic tente effectivement d’offrir un bon prix à ses clients. A voir sur la durée.

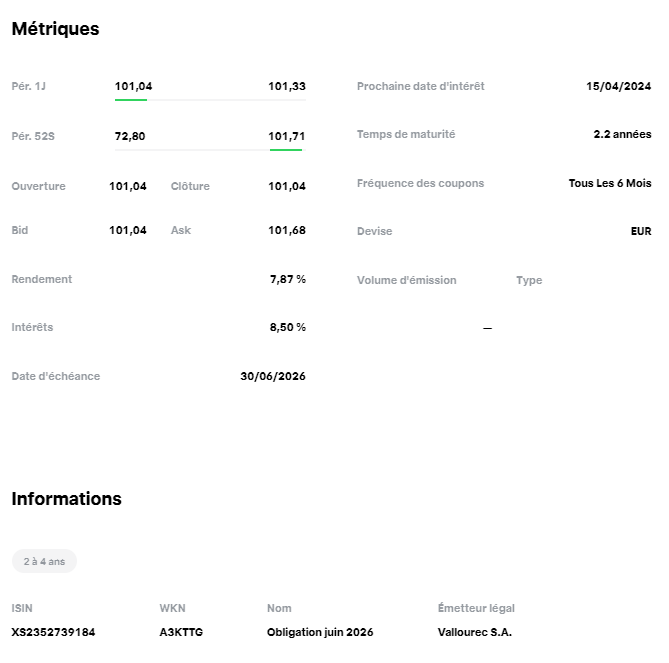

En ce qui concerne les obligations par contre, il y a bien des frais cachés sous forme de spread.

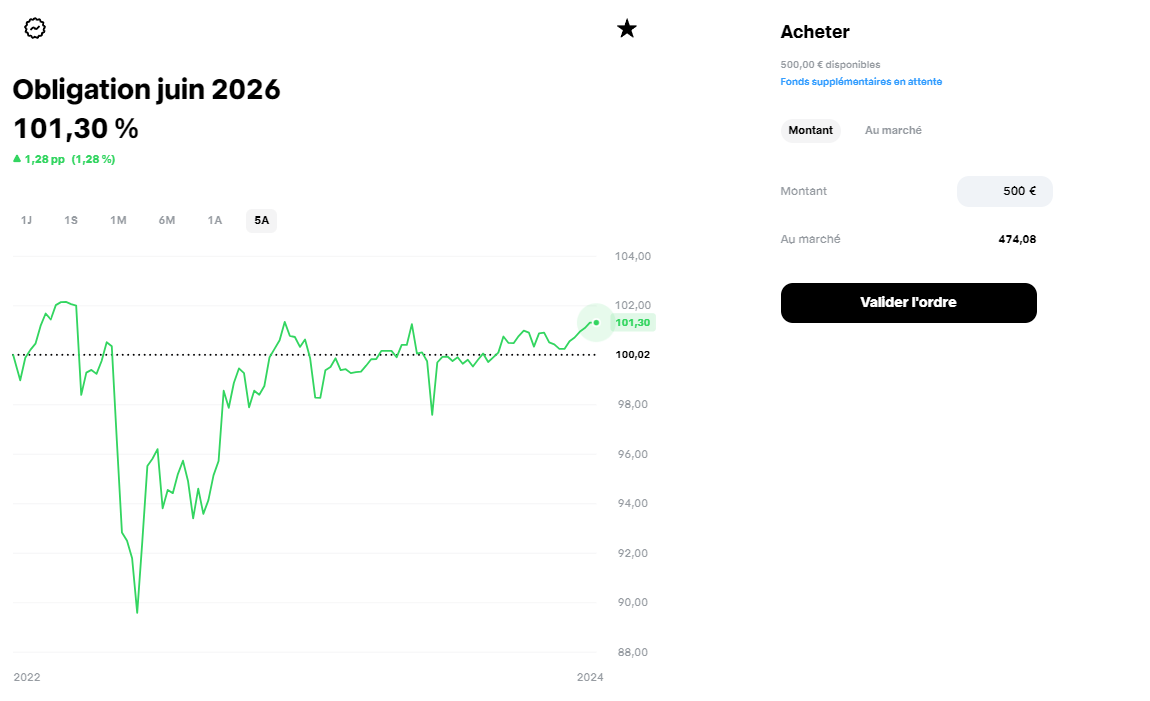

Par exemple, j’ai sélectionné l’obligation Vallourec (échéance dans un peu plus de 2 ans et offrant près de 8% de rendement).

D’une part, on ne peut pas l’acheter en plan d’investissement, d’autre part, il y a un spread conséquent qui n’apparait clairement nulle part.

Par exemple, pour 500 €, on reçoit 474.08 parts avec une cotation du moment de l’exemple à 101.3. Autrement dit, on devrait avoir 500/1,013= 493,58 parts.

Or le courtier propose seulement 474,08 parts. Ce qui couterait normalement 480,16 €. Autrement dit, il y a plus de 13 € de frais.

Certes, la possibilité d’investir dans des obligations sans poser 50 000 ou 100 000 € d’un coup est fort intéressante, mais il faut tout de même comprendre que cela se paie (et réduit fortement l’intérêt d’une obligation (et encore, dans cet exemple, j’ai choisi une oblgation « intéressante »).

Bref, un manque de transparence sur ce point.

Je n’ai pas testé les autres produits dérivés, type Turbos, mais j’imagine que le problème est le même.

Attention, je ne critique pas le fait qu’un courtier gagne de l’argent (après tout, il rend un service), mais j’aime bien comprendre d’un seul coup d’oeil quels sont les frais !

6. L’action offerte

Quand vous passez par un lien d’affilitation, ce qui est donc logique à faire systématiquement, vous (et votre « parrain ») recevez entre 5 et 200 € (par quel mécanisme, je ne sais pas, ce n’est pas clair, j’imagine que c’est une sorte de loterie où l’immense majorité reçoit 5 ou 10 €) d’une action choisie par Trade Republic.

En ce qui me concerne, j’ai eu 10 € d’Amazon.

Là encore ce n’est pas très clair au premier abord, car il faut suivre plusieurs conditions (mais qui sont tout à fait cohérentes):

faire un dépôt

faire deux transactions (hors plan d’investissement), autrement dit payer 2 € de frais au minimum. J’en ai profité pour acheter des parts de deux fractions d’actions « chères » pour tester ( MOELLER – MAERSK A/S et United Health pour être complètement transparent).

J’ai donc, quelques heures après ces achats, reçu mes 10 € d’Amazon. Je pourrai les revendre de ce pas, car l’action est sur ses plus hauts, mais bon, 10 €, c’est bien sympathique, mais je vais peut-être éviter de faire de la spéculation avec cette somme !

7. La rémunation du cash

Le cash restant sur le compte est rémunéré à 4% (selon les taux de la BCE) sans minimum. C’est un phénomène plus courant chez les banques Allemandes, alors qu’en France, un compte courant ne rapporte qu’à la banque (mais ceci dit, les livrets d’épargne ne fonctionnent pas de la même manière en Allemagne…). Comme Trade Republic est basé en Allemagne, il faut croire que les bonnes habitudes ont été gardées.

J’ai d’ailleurs été surpris que mon dépôt (par VISA en plus) du 28 mars m’avait déjà apporté 0,16 € le 2 avril (les intérêts sont versés à chaque début de mois).

C’est donc une bonne chose, si on a un livret A et un LDD complets bien sûr, car sinon les 3% actuels sans impositions sont plus rentables. Cependant, comme on peut adosser une carte bancaire à son compte Trade Republic, on peut être tenter de le transformer en « compte courant ».

8. La CB avec cashback

1 % de cashback est proposé, à condition de faire des investissements d’au moins 50 € par mois. Ceci dit, c’est très raisonnable, car si on investi moins que cela, autant le mettre sur un livret !

Par contre, ce n’est qu’une possibilité future, car il y a une liste d’attente ENORME (je dois être à l’instant à la place numéro 1 185 290 !). Au rythme actuel, j’imagine que je verrai peut-être la CB pour Noël en étant optimiste ! En passant, si vous parrainez quelqu’un, cela donne un bonus d’avancement dans la file d’attente.

Ceci dit, le cashback ne doit jamais être un argument dans le choix d’un courtier, mais un petit plus.

En passant, cette CB offrira aussi la possiblité d’investir les arrondis de vos achats. C’est une méthode « indolore » pour investir/épargner, même si à titre personnel, je préfère envoyer régulièrement des sommes précises plutôt que d’avoir l’impression d’investir gratuitement alors que cela revient au même… Mais évidemment, pour certains, cela peut être une solution intéressante pour leur propre psychologie ! En tout cas, c’est une possibilité intéressante.

CONCLUSION:

Trade Republic offre un service pratique, une plateforme épurée (certains diront simplistes, mais c’est bien le but ici), des possibilités riches et peu de frais.

Je vais donc réellement l’utiliser et s’il ne me viendrait pas l’idée de faire du swing trading avec cette plateforme, un investissement/épargne peut tout à fait être réalisé.

Nous sommes bien face à un néo-courtier qui s’adresse à une génération qui aime aller à l’essentiel.

Ce qui n’empêche pas les vieux routiers d’apprécier.

Si cet article vous a intéressé et si vous souhaitez vous inscrire en récupérant un petit bonus, n’hésitez pas à utiliser mon lien de parrainage ci-dessous (et cela me permettra peut-être d’obtenir ma CB avant Noël !).

En attendant, quel que soit votre courtier, bons investissements !

Disclaimer: Je n’ai aucun lien commercial avec Trade Republic, si ce n’est la position de client et utilisateur de leur services. Faites vos propres recherches !

Mais je suis aussi investisseur depuis longtemps maintenant.

Je sais que même si un actif est le meilleur du monde, a tant d’avantages qu’il ne peut que monter jusqu’au ciel, je sais que cela ne se produira probablement pas.

Pourquoi ?

À cause de la psychologie humaine.

Si vous (ou un gestionnaire de fonds) réalisez de gros bénéfices, vous prendrez des bénéfices à un moment donné.

Il y a de nombreuses raisons : votre conjoint(e), votre nouvelle voiture, votre prêt hypothécaire, votre travail, vos enfants, votre santé, ou simplement parce qu’être riche dans un cimetière n’est pas un bon objectif à avoir.

Bien sûr, le cycle du Bitcoin vient de commencer (le halving doit encore se produire !).

Mais beaucoup de gens font déjà des (gros) profits.

Le Bitcoin est et restera pendant un certain temps, un actif très volatil.

Ainsi, à partir de 72000 $, nous pouvons facilement chuter de -20% sans avoir de problème avec le marché haussier actuel.

Voici un exemple, juste un exemple.

Je vais bientôt publier ma stratégie personnelle de prise de bénéfices. (Et vous verrez que je suis beaucoup plus optimiste à propos du Bitcoin…)

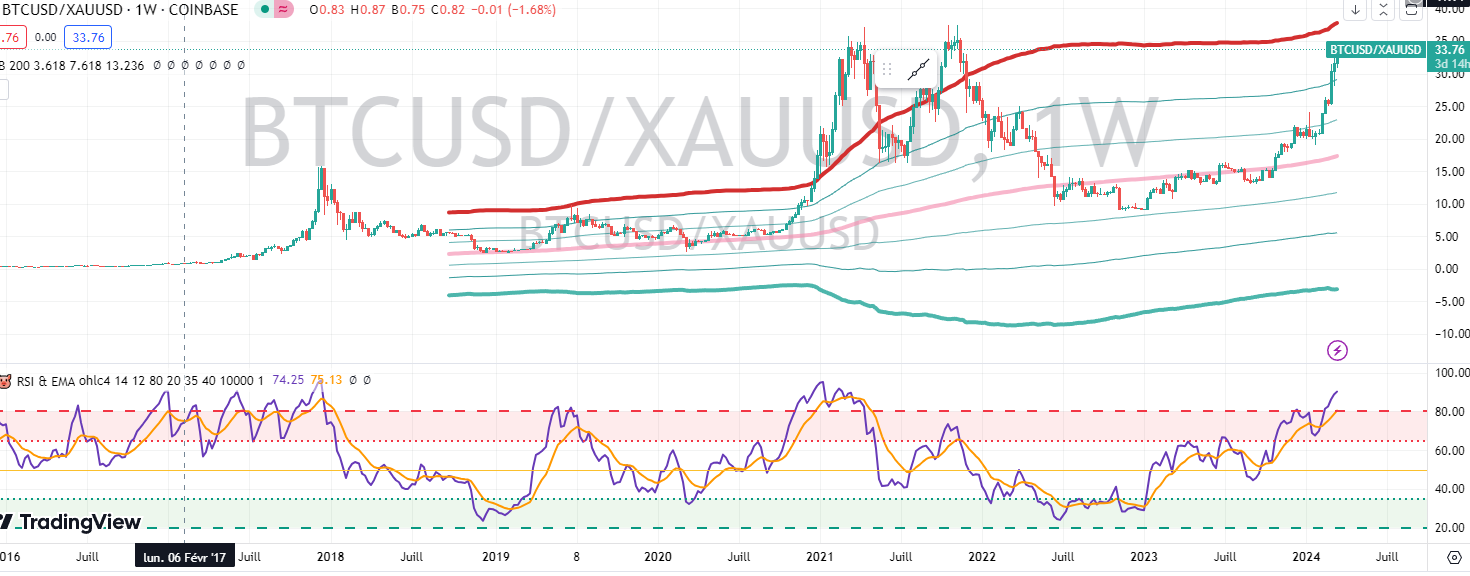

Remarque : Exprimé en or, les plus hauts de 2021 ne sont pas encore atteints…

Exemple de Stratégie de Prise de Bénéfices avec Niveaux et Proportions :

Investissement Initial : 10 000 $ à 30 000 $ par Bitcoin, soit 0,333 Bitcoin.

Valeur Actuelle : 72 000 $ par Bitcoin, pour un total de 24 000 $.

Objectif : Prendre des bénéfices à la hausse tout en maintenant une exposition au Bitcoin.

Stratégie :

Vendre 30% de votre Bitcoin (0,1 Bitcoin) à 72 000 $. Bénéfice : 7 200 $. Bitcoin Restant : 0,233 Bitcoin. Définir une limite de pertes sur le reste de votre Bitcoin à 60 000 $. Si le prix baisse à 60 000 $, vous vendrez automatiquement vos 0,233 Bitcoin pour une perte de 2 664 $. Si le prix continue de monter, vous conserverez votre Bitcoin et profiterez de l’augmentation. Justification :

Vendre 30% vous permet de sécuriser une partie de vos bénéfices. La limite de pertes protège votre capital en cas de baisse des prix. Garder 70% de votre Bitcoin vous permet de profiter d’une éventuelle poursuite de la hausse. Autres Options :

Utiliser une limite de pertes dynamique. La limite de pertes s’ajustera automatiquement pour suivre l’augmentation des prix. Étaler votre prise de bénéfices sur plusieurs niveaux. Cela vous permet de lisser vos bénéfices et de réduire le risque lié à la volatilité.

Important :

Cette stratégie est un exemple et peut ne pas convenir à votre situation. Adaptez votre stratégie à vos objectifs et à votre profil de risque. Bien sûr, cela fonctionne également pour Polkadot, Ethereum ou tout ce dans quoi vous avez investi (actions, or…).

Diclaimer : Cet article n’exprime que l’opinion personnelle de son auteur et ne constitue pas un conseil en investissement. Chacun est responsable de ses propres investissements !

Une des pages les plus visitées de mon blog est celle consacrée aux arnaques. Cela ne m’étonne guère, et ce n’est pas par hasard que je l’avais dès le départ placé dans un une page accessible à partir d’un onglet séparé du reste des articles du blog.

Comme je le disais déjà ici, les options binaires ne sont pas recommandées pour les particuliers, l’A.M.F. a d’ailleurs publié une liste de courtiers interdits.

Les coutiers d’options binaires interdits par l’AMF:

Une fois encore, quand vous voyez quelqu’un qui vous propose des rendements à deux chiffres, sans risque et surtout sans effort, c’est qu’il y a un piège quelque part. Parfois, le piège n’est que dû à un marketing agressif qui vous fait miroiter des rêves, même si la société est sérieuse; parfois, le piège est aussi ailleurs…

Réfléchissez avant d’envoyer de l’argent à quelqu’un !

PS: Si vous tradez les options binaires avec un courtier sérieux, n’hésitez pas à partager votre expérience !

Je ne vais pas être original aujourd’hui en parlant de ce dont tout le monde parle en ce moment : les records de collectes des livrets réglementés.

Ceci dit, il est bon tout de même de savoir que ces livrets « garantis » ne sont pas si garantis que ça… En fait, le risque zéro n’existe plus, s’il n’a jamais existé d’ailleurs.

Si vous me lisez depuis quelques temps, vous savez qu’une des formes d’investissement que j’apprécie est influencée par une approche Value consistant à acheter des titres ayant subis les foudres du Marché.

J’ai repéré deux actions intéressantes à ce titre.

Comme à mon habitude, je vais essayer de vous présenter les choses du point de vue trading/investissement, limitant mon analyse fondamentale à l’essentiel.

REMARQUE: une partie de l’article a été écrite le 5/11/12. Les graphiques présentés ne sont donc plus tout à fait d’actualité, mais sur une optique moyen/long terme, cela ne changera pas grand chose… Le titre Peugeot a cédé plus de 6% aujourd’hui et Alcatel-Lucent en a gagné plus de 11%… Comme quoi, il est toujours intéressant d’investir sur plusieurs valeurs à la fois pour lisser le risque…

Après une petite pause de ce blog, due essentiellement à un subtil mélange entre la concrétisation d’autres projets hors-trading et de vie personnelle tumultueuse, je reprends ici avec un article pas forcément très drôle. Mais qui a dit que le trading était drôle ? Au contraire, mieux vaut prévoir l’imprévisible, si on veut survivre dans cet univers impitoyable.

Or justement, une des erreurs classiques des débutants (et des autres…) est de négliger les évènements ayant une faible probabilité de survenir.

Je ne parle pas ici de ce qui inhérent à un système de trading utilisant un effet de levier, qui fonctionne très bien SAUF dans des cas rares (qui finissent fatalement par se produire et ruiner un compte).

Par expérience personnelle, je vais dresser ici une liste de tout ce à quoi on ne pense pas forcément et qui peut provoquer des pertes en trading.

Les causes de pertes

Remédiations possibles

coupure de courant

- placer systématiquement un stop loss de sécurité

- disposer d'un second accès à sa plate-forme de trading (ordinateur portable, smartphone)

panne informatique et/ou de connexion internet

- placer systématiquement un stop loss de sécurité

- disposer d'un second accès à sa plate-forme de trading (ordinateur portable, smartphone)

- utiliser un courtier offrant un service de passage d'ordre par téléphone

erreur de manipulation (ordre dans le mauvais sens, avec un zéro de trop, fermeture prématurée et accidentelle d'une position...)

- ne pas trader lorsque l'on est fatigué et/ou déconcentré (plus facile à dire qu'à faire)

- vérifier de manière rigoureusement paranoïaque chaque ordre passé

oubli de clôturer une position ou de vérifier un trade en cours

- utiliser un stop loss de sécurité

- ne pas essayer d'appliquer des systèmes de trading parfois incompatible avec son rythme de vie

- ne pas trader dans ces conditions ou alors sur des périodicités longues (hebdomadaires par exemple)

- utiliser des stop loss pour pouvoir se permettre de laisser courir une position si on ne peut pas en assurer un suivi correct

erreurs de la part du courtier

- n'utiliser que des courtiers ayant des services clients réactifs

- fuir un courtier si des incidents de ce type, même corrigés par la suite, se produisaient trop souvent (pour moi, trop souvent, c'est plus de deux fois sur plusieurs années !)

pics de volatilité avec augmentation du spread déclenchant un stop loss

- utiliser des courtiers qui régulent les pics de spreads (market makers)

- ne pas trader en forte volatilité si le système utilisé le permet

- trader sur des périodicités longues, ce qui rend négligeable les écarts quotidiens du spread

Je parle bien entendu ici de trading discrétionnaire. Pour ceux qui font un trading automatiques à l’aide de robots, j’imagine que les problèmes ne sont pas tous identiques.

Notez que tout ceci s’applique également très bien à l’investissement en Bourse, sans parler de réel trading.

En ce qui me concerne, tout ce qui est indiqué dans ce tableau m’est déjà personnellement arrivé au fil des années. Par chance, je n’utilise que peu de levier, ce qui a limité mes pertes.

Ceci dit, lorsqu’il y a quelques années, je m’étais rendu compte que je venais d’acheter un CFD sur l’or avec un levier 10 fois plus important que prévu, j’avoue que la panique qui m’a submergé aurait pu me faire commettre des erreurs encore pire… Je m’en étais tiré de mémoire avec une perte minime (je ne me souviens plus du chiffre exact, mais c’était moins de 100 €) car par chance, le cours venait de monter, réduisant mes frais payés en raison du spread initial.

Imaginez ce qui aurait pu se produire avec un levier déjà initialement élevé… On peut griller son compte en quelques secondes.

De même, je garde encore un trade ouvert sur CHF/JPY depuis plus d’un an. Non pas que la perte latente soit vraiment importante (de l’ordre de 1000 €, tout de même), mais plus pour me rappeler en permanence qu’il ne faut jamais faiblir en trading.

Dans la rubrique petite anecdote du trader, cette position aurait dû être clôturée en gain un dimanche soir d’après le système appliqué et le cours du vendredi à la clôture. Une conjonction de plusieurs évènements s’est produit:

– je venais de changer de fournisseur d’accès internet, et par malchance, la coupure a eu lieu dimanche avec divers problèmes qui ont fait que je n’ai récupéré ma connexion que quelques jours plus tard

– j’étais très fatigué, pour des raisons professionnelles, du coup j’avais la flemme de prendre mon portable et ma clé internet de secours dimanche soir en me disant que je verrais ça lundi matin

– grosse journée de travail lundi, et le soir la position était passée légèrement dans le rouge

– j’avais la tête ailleurs et quand j’ai raconté ma mésaventure à cause de la coupure internet à ma compagne, elle m’a dit un truc du genre « ça va remonter de toute façon ». Inconsciemment, je l’ai crû alors que je savais très bien que non, car nous étions sur un point pivot important.

– j’ai laissé traîner la position, et bien sûr, les pertes se sont aggravées

Bref, c’était un cas classique de faiblesse psychologique avec non respect de ses propres règles, le tout combiné à une cause extérieure qui a tout déclenché.

Je me fais donc un plaisir de garder cette ligne ouverte, pour me rappeler sans cesse que rien ne doit être laissé au hasard en trading. J’aurais pu plusieurs fois rattraper cette perte avec un tout petit peu de levier et des hedges bien placés, mais je préfère laisser cette position se clôturer par elle-même, ou sauter sur un stop loss de sécurité très éloigné limitant ma perte à environ 1800 € (ce n’est pas vraiment négligeable, mais ce n’est rien pour ce beau garde-fou psychologique qu’est devenu ce trade !) D’ailleurs, je n’ai plus fais d’erreurs depuis. Comme quoi, parfois il suffit d’avoir un bon exemple devant les yeux pour éviter des problèmes !

Le but de cet article n’est pas de vous raconter mes petites anecdotes, mais plutôt de vous faire réfléchir à d’éventuelles difficultés que vous n’auriez pas encore vu, mais aussi de vous faire comprendre qu’on peut toujours apprendre de ses erreurs. Donc, faites des erreurs. C’est le seul moyen de progresser. Le tout, c’est de ne pas en faire de trop graves…

Je profite de la fin des vacances d’été pour revenir sur un vieux trade, débuté en février 2011.

Et oui, que voulez-vous, j’aime être à la pointe de l’actualité. Ceci dit, ce n’est pas par hasard que j’en parle… Je voulais déjà le faire fin juillet, quand je clôturais la majorité de mes trades pour partir en vacances l’esprit libre et que je trouvais vraiment que le timing était très bon pour moi à ce moment là, mais mon manque de temps chronique allié à l’envie de prendre un peu de recul par rapport à mes activités boursières ont provoqué un petit retard à l’allumage…

– entrée longue en février 2011 pour moitié à 0,95 CHF et à 0,93 CHF pour l’autre moitié, avec une cible initiale à 1,05 et à 1,26 CHF

– hedges de couverture avec quelques positions shorts ouvertes puis clôturées plus ou moins sur des chiffres ronds (0,90 ; 0,85 ; 0,80 environ)… Je dis environ, car je mets toujours des cibles au hasard du style 0,8532 car souvent les chiffres ronds ne sont pas exactement atteints. J’ai la flemme d’aller rechercher dans mon rapport de positions (en plus, j’avoue que les rapports de Dukascopy m’ont toujours paru peu lisibles), mais j’ai pris un peu plus de 1000 pips sur la chute libre de la parité de près de 2500 pips depuis ma première position longue…

– clôture de mes deux positions longues initiales à 0,99 CHF fin juillet 2012, donc un gain d’environ 500 pips supplémentaires.

TOTAL: environ 1500 pips

Ce qui pour un trade, qui est totalement parti dans le mauvais sens dès le départ n’est pas si mal que ça…

Evidemment, vu l’absence de levier utilisé (levier 0,5 !!!), le gain relatif à mon compte est très faible (enfin, ça fait tout de même de l’ordre de 7% soit , compte tenu de la durée du trade, pas grand chose). Mais rappelons tout de même qu’il s’agit d’un trade qui allait totalement à l’encontre de l’hypothèse de départ !

Si j’avais mis un système simple de gestion des risques, avec un SL, le trade aurait été perdant. Avec ce système de hedge partiel+faible levier, au final, il est tout de même légèrement gagnant.

Je ne dis pas ici que c’est la solution miracle, mais il ne faut pas oublier qu’il ne s’agit que d’une manière d’investir sur le long terme et qu’il ne s’agit évidemment pas du seul trade que j’ai pris en un et demi. Il ne m’a demandé que très peu de marge, et j’ai donc pu utiliser mon compte autrement en parallèle.

(graphique USD/CHF en données quotidiennes, 1165 x 967 pixels, cliquez-dessus pour agrandir)

Conclusion de la stratégie utilisée:

– peu de marge utilisée, on peut donc utiliser le compte de trading pour autre chose sans problème, à condition évidemment de respecter un money management en béton, car si le compte saute, tout saute (il ne s’agit donc pas faire du scalping levier 100 en même temps !)

– permet d’éviter des pertes par stop loss « brut »

– peu de gains, puisque peu de levier. Et oui, peu de risques => peu de gains

Ceci dit, l’image du lièvre et de la tortue en début d’article n’est pas une pure coïncidence… Mieux vaut gagner peu sur le long terme que de perdre beaucoup sur le court terme !

Et l’avenir de la parité ?

J’ai clôturé le trade car la zone de la parité ma parait être une barrière importante. Elle correspond de plus à un retracement de Fibonacci de 38% et coïncide quasiment avec la MM200. Bref, un très bon endroit pour conclure ce trade de long terme…

Vous avez vu dans mon premier article l’intérêt de faire des analyses fondamentales sur une parité du Forex. Cela ne sert qu’à élaborer une hypothèse claire de trading, certainement pas à prédire quoique ce soit !

Surtout lorsqu’on parle d’un USD « valeur-refuge ultime malgré » tout mais imprimé à tout va par la Fed contre un CHF artificiellement baissé par la BNS et lié à un EURO plus qu’en crise !

Si quelqu’un arrive à faire une analyse convaincante, je suis preneur, mais je ne tiendrais compte au final que de mon analyse technique, et surtout, surtout, de mon rapport gain/risque ! Je vous conseille d’en faire autant pour TOUS vos trades.

Accessoirement, je ne touche plus aux paires liées au CHF en raison des manipulations de la BNS.

Le décret d’application date du 12 juillet dernier. Il sera applicable au 1er août et visera les achats d’action d’entreprises françaises cotées à Paris. Gain espéré par l’Etat : 1,5 milliard d’euros par an.

Le principe est de taxer les achats d’actions. Il s’applique dès lors que le «titre est émis par une entreprise dont le siège social est situé en France et dont la capitalisation boursière dépasse un milliard d’euros». La loi vise 109 entreprises françaises dont la liste est publiée au JO.

Cette taxe s’inspire largement du «stamp duty» britannique, qui est un droit de timbre existant depuis 1694 et qui a inspiré récemment Taïwan et le Brésil.

Le taux applicable sera de 0,2 %. Le fisc français table sur une recette moyenne de 1,5 milliard d’euros par an.

Comment cette taxe va-t-elle fonctionner concrètement?

Tout achat de titre français coté à Paris, quel que soit l’endroit où il est effectué, sera soumis à cette taxe.

Par exemple, un investisseur basé à Londres qui décidera d’acheter une action Air Liquide cotée 100 euros (ce n’est qu’un exemple bien sûr !) à Paris, devra payer 0,2 % de taxe supplémentaire à l’achat, soit 0,20 €.

C’est la chambre de compensation – Euroclear France – qui fait l’intermédiaire entre l’acheteur et le vendeur de titre, et qui collectera le produit de la taxe et le versera au Trésor français.

Pour l’investisseur particulier, ce sera le courtier qui s’en occupera et lui fera payer directement ce supplément. Je n’ai encore reçu aucune information à ce sujet par Binck, mais Saxo Banque m’a envoyé un résumé très pratique que je reprend ici.

En résumé:

– Seuls les achats d’actions sont concernés, y compris lorsque celui-ci est rendu possible par un autre moyen (exercice d’une option d’achat ou conversion d’une obligation convertible par exemple)

– la taxe ne s’applique pas en cas d’augmentation de capital par une nouvelle émission de titres ni lorsqu’on reçoit des parts gratuites. En ce qui vous concerne, modeste particulier, vous n’avez rien à faire de spécialr, si ce n’est évidemment payer la taxe, à priori automatiquement par l’intermédiaire de votre courtier.

Les conséquences ?

A priori, l’impact de cette taxe sera très faible. 0,2% de rendement en moins n’est pas énorme.

Personnellement, je vise plus de 10% au grand minimum de gains par transaction, donc 0,2% de plus ou de moins ne changeront pas grand chose au résultat final.

Evidemment, si on ajoute les frais de mon courtiers, les impôts sur les bénéfices, ça commence à faire beaucoup…

Et comme pour tout impôt, cela commence par une somme négligeable.

Prenons l’exemple de la CSG sur les bénéfices en bourse, on obtient ceci:

Date

Taux applicables

1er février 1996

0,5%

1/1/1997

3,9%

1/1/1998

10%

1/7/2004

11%

1/1/2009

12,1%

1/1/2011

12,3%

1/10/2011

13,5%

1/7/2012

15,5%

Oui, la CSG a été multipliée par 31 en 16 ans ! Et mon petit doigt me dit que c’est loin d’être fini…

Je ne vais pas rentrer dans un long débat de l’intérêt ou non des taxes et impôts, mais s’il existait un produit financier indexé sur l’augmentation future de cette nouvelle taxe de 0,2 %, je n’hésiterais pas à investir dessus !

Concrètement, pour l’investisseur particulier, cela a tout de même un certain impact.

Prenons quelques exemples simples:

1) J’achète pour 5 000 euros d’actions Michelin (ce n’est qu’un exemple choisi au hasard, bon d’accord, j’avoue que j’en ai pris à 49 € et je viens de clôturer mon trade ce matin avec une sympathique et surtout rapide plus-valus, ça fait toujours plaisir). Je paie 10 € (donc 0,2%) de taxes en plus de mes frais de courtage (7,5 € environ). Certes, la taxe n’est payée qu’à l’achat, contrairement aux frais de courtage, mais ça double presque les frais tout de même !

2) Je suis un petit boursicoteur qui préfère investir petit à petit sur son PEA plutôt que sur son livret A. J’achète 1000 € d’actions et je paie donc 2 € de frais, en plus de la transaction qui me coûte 2,50 €. Là encore, l’impact de la taxe double quasiment les frais d’achat.

3) Je suis un gros investisseur qui achète pour 1 000 000 d’euros d’actions. Disons que je paie 0,10% de frais (voir moins) sur la somme à mon courtier. Du coup, ajouter 0,20% fait mal à mon porte-feuille, même si au final, il restera bien garni. Si j’estime qu’il me faut du Michelin (ou autre chose) dans mon porte-feuille, ce n’est pas cette taxe supplémentaire qui m’empêchera d’en acheter…

4) Je suis un vil spéculateur qui achète pour 10 millions de CFD, Futures, warrants, turbos, etc par jour. Ca tombe bien, la taxe ne s’applique pas à moi et je vais pouvoir continuer à « apporter de la liquidité au marché »…

Bref, si effectivement les particuliers sont moins touchés que les gros investisseurs (je ne parle pas de spéculateurs sur dérivés), cela revient tout de même à augmenter de manière significative leurs frais de transactions.

Je ne parle pas de day traders ou swing traders court-terme qui devraient peut être réfléchir à deux fois s’il n’y a pas une action hollandaise par exemple (non taxée) qui pourrait avantageusement remplacer leur action française favorite.. Parce qu’avec du 0,2% de plus, je connais pas mal de systèmes de trading qui d’un coup perdent leur avantage et leur rentabilité…

Cela risque-t-il à terme de freiner les investisseurs et ainsi pénaliser le financement des entreprises françaises ?

Si on considère bien sûr que la Bourse sert encore à financer les entreprises ! On pourra toujours contourner la taxe en achetant les titres français qui sont cotés sur les bourses étrangères. Une dizaine de grands groupes français, comme par exemple Total ou Sanofi, sont cotés à la Bourse de New York.

D’autre part, le décret est suffisamment flou pour que le high frequency trading puisse continuer joyeusement. En effet, on parle bien d’un achat et donc légalement d’un transfert de propriété, ce qui ne sera pas le cas si on s’échange virtuellement 100 000 fois une action dans la journée…

Bref, pour une taxe sensée lutter contre la spéculation délirante, je pense qu’elle va (comme d’habitude me direz-vous) passer à côté de sa cible et seulement servir à renflouer un peu les caisses vides de l’Etat.

Bon, ceci dit, je verrais tout cela à la rentrée, pour le moment, je vais (re)partir quelques semaines loin de tout cela…

Bon investissements, et ne laissez pas courir des trades sont stop loss en ces périodes estivales agitées (ni le reste de l’année d’ailleurs)…

C’est l’été… Enfin, d’après mon calendrier du moins, pour moi qui habite là où c’est bleu sur la carte des températures ci-dessous…

Bon, il parait que ça va aller mieux.. un jour.

En fait, c’est comme la Bourse non ? Ça devrait remonter, non ?

La question que beaucoup de gens se posent pour cet été, c’est dans quelle direction les cours vont-ils sortir de ce petit triangle que je vous ai élégamment dessiné avec soin et papier milimétré ?

Personnellement, je vais arrêter d’y penser pendant quelques semaines, et je vais en profiter pour voyager un peu partout en Europe.

Je n’ai plus que quelques positions, bien encadrées par des stops et des prises de profits qui restent ouvertes.

Je vous conseille vivement de faire de même, ça vous évitera d’y penser pendant vos vacances, et ça évitera aussi quelques déconvenues. En effet, il est tout à fait possible que cela bouge beaucoup d’ici la rentrée… Et mieux vaut être dans le bon sens quand cela se produira.

Même si j’essaie de garder pendant cette période l’objectif optimiste d’au moins un article par semaine, j’avoue que je pense surtout que les « gros articles » avec du trading dedans seront plutôt en ligne vers la rentrée.

Ceci dit, j’aime bien de temps en temps déconnecter complètement, et revenir l’esprit neuf pour un marché neuf. Parce que le marché est toujours nouveau quelque part, c’est ça qui est intéressant ! C’est un peu dommage en ce moment, car j’ai une bonne lecture du marché et c’est donc à regret que je mets en pause mon trading, mais c’est sans doute mieux que de vouloir trop en faire et d’être pris dans la spirale de l’avidité…

Et n’oubliez pas, que l’investisseur particulier doit aussi investir dans son bien-être avant tout !

Economiste: Je dois m’opposer à l’affirmation selon laquelle la croissance doit s’arrêter une fois que le rapport quantité d’énergie / prix atteint une limite. Il y aura toujours des innovations que les gens voudront acheter et qui ne nécessiteront pas l’utilisation d’énergie supplémentaire.

Physicien: Les choses changeront certainement. Lorsque je parle d’une économie « constante », je ne veux pas dire « statique ». Les aléas de la mode feront toujours partie de nos préoccupations, nous n’allons pas cesser de nous comporter en humains ! Mais je pense davantage à une sorte de jeu à somme nulle. Les modes vont et viennent. Une certaine part du PIB sera toujours consacrée à la mode ou la nouveauté du jour, mais pendant qu’une mode apparaît, une autre tombe dans l’oubli. Les innovations permettront donc des changements dans l’économie, mais pas forcément sa croissance.

Economiste: Mais la question principale est de savoir si la vie dans 400 ans sera indéniablement de meilleure qualité qu’aujourd’hui. Même si l’énergie est fixée et que le PIB est fixe, est-ce que la qualité de vie s’améliorera réellement ?

Physicien: Je ne sais pas si une telle affirmation peut être objective. Beaucoup de gens regrettent les temps passés. Peut-être n’est-ce le résultat que de l’ignorance ou du romantisme. Cela peut être vraiment excitant de s’imaginer vivre pendant la Renaissance, jusqu’à ce qu’un pot de chambre vidé par la fenêtre ne vous éclabousse. Quoi qu’il en soit, quelle sorte d’amélioration universelle et objective peut-on imaginer ?

Economiste: Bien, par exemple, regardons un dessert, avec un sirop décoratif sur une belle assiette. Il est magnifique et certainement goûteux. La valeur que nous donnons à ce dessert est supérieure au même dessert sans décoration. Les grands chefs continueront d’innover. Imaginons une recette d’un futur éloigné de 400 ans qui vous étonnera. Vous ne pourriez même pas imaginer qu’un dessert pourrait être si extraordinairement beau et si délicieux. La foule ferait la queue pour contempler une telle création. Pas plus d’énergie, pas plus d’ingrédients, mais une valeur ajoutée pour la société. Cela est une forme d’amélioration de la qualité de vie, qui ne nécessite pas des ressources additionnelles et qui coûtera probablement la même part du PIB.

Physicien: Cela me rappelle une histoire. J’étais à l’observatoire du Mont Palomar avec un gourou de l’instrumentation optique qui m’a appris beaucoup de choses. Son repas de la nuit, préparé au soir par la cuisine de l’observatoire et conditionné dans un sac marron, était constitué d’un sandwich au thon formé de deux parties: des tranches de pain enveloppés dans un film plastique, et une salade de thon eux aussi enrobé de ce film. Cette séparation évitait que le thon ne ramollisse le pain au bout de plusieurs heures. Il posait son thon entre deux tranches de pain et cela ressemblait à un serpent qui venait de manger un rat. Étonné, je lui demandais s’il comptait étaler le thon sur le pain avant de le manger. Il me regarda énigmatiquement et m’a répondu que « tout finira au même endroit ».

Autrement dit, une présentation esthétique aussi extraordinaire soit-elle, n’aura pas une valeur universelle pour la société. Tout ira au même endroit après tout.

CONCLUSION:

En repensant à cette discussion, on peut se dire qu’un économiste qualifié ne devrait pas avoir à reculer devant les arguments d’un scientifique sans aucune connaissance particulière en économie.

Nous avons dû reconnaître plusieurs points essentiels:

– l’énergie peut avoir des limitations physiques

– l’efficience a des limites, même si on s’intéresse à la réalité virtuelle.

– l’énergie a forcément un prix plancher, ce qui oblige de reconnaître une fin de la croissance éternelle du PIB

Je vais citer un livre (non traduit à ce jour en français): Ecological Economics d’Herman Daly et Joshua Farley:

« … Nous ne partageons pas le point de vue de nombre de nos collègues qui affirment que la croissance résoudra le problème économique, que les étroits intérêts personnels sont les seules motivations humaines fiables, que la technologie trouvera toujours des substituts à une ressource épuisée, que le marché peut efficacement partager tous les types de biens, que le marché libre aboutira toujours à un équilibre entre l’offre et la demande, ou que les lois de la thermodynamique sont sans effets sur l’économie. »

En passant, cela m’inspire un graphique que j’ai vu quelque part sur le net, à propos de la dette US. Belle exponentielle non ? Bon d’accord, elle n’a rien avoir avec la croissance du PIB.. Quoique…

Une découverte d’un important gisement sous-marin de terres rares a été faite près des côtes japonaises par une équipe de géologue menée par le Pr.Yasuhiro Kato.

L’estimation porte sur 6,8 millions de tonnes, ce qui correspond à plus de 200 ans d’utilisation industrielle japonaise au rythme actuel.

Les terres rares (formées de 17 métaux indispensables aux applications nombreuses de la hi-tech allant des écrans plats aux éoliennes) sont actuellement extraites à 95% en Chine, qui limite les exportations.

Newsletter Cryptoinvestisseur n°39 –28-12-2024 – LE BILAN 2024

https://www.investisseur-particulier.fr/newsletter-cryptoinvestisseur-n39-27-12-2024-le-bilan-2024

Ah les #cryptos ! Ceci dit, je préfère suivre mon plan basé sur des niveaux cibles que de rester dans le mode espoir trop longtemps. Pour cela, j'ai du $btc et des actions bien sûr !

#PhalaNetwork Le pouvoir du DCA. J'ai commencé à accumuler en mars, aux plus hauts récents. Et au final, +61.77% (staking compris). Bien sûr, je vais peut-être rater une envolée, mais il faut bien prendre des bénéfices de temps en temps... J'ai procédé ainsi au précédent cycle.

C'est ce genre de données qui me font penser qu'on est dans une zone de surchauffe. Ça fait plaisir à mon portefeuille, mais il va falloir négocier la suite. #Cryptos #bourse

Commentaires récents