Oui, tous les indices sont au vert, mais mon « excès » de prudence est forcément contre-productif. Ceci dit, la prudence paye surtout au moment où on en a besoin ! Quand je vois que même Warren Buffet prend des profits et garde une quantité incroyable de cash, je me dis qu’au final, mon portefeuille très exposé aux cryptos n’est pas si prudent que cela !

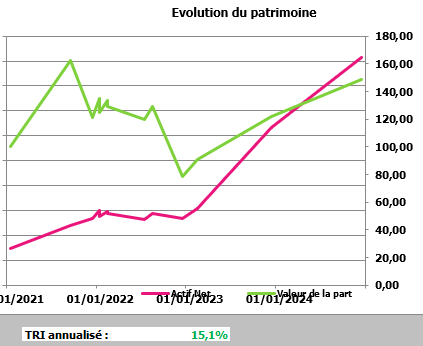

Entre le 1er janvier 2024 et le 26 décembre, mon portefeuille global (comprenant tous mes biens financiers, hors résidence principale) a connu une bonne progression de +21,86% (contre +55% l’an passé), et même +43,87% si on compte les entrées d’argent dues à une plutôt bonne capacité d’épargne (contre+138% l’an passé, mais en grande partie en raison d’un héritage).

Rappelons que le SP500 a fait plus de 25%, mais que le CAC40 est à -2 % !

Grosso modo, ma performance est due à l’envolée du bitcoin minorée par une forte part de cash. Ma part d’actions a fait son job, mais rien d’exceptionnel. Ce qui est assez logique vu que j’ai une majorité de valeurs « prudentes » vu que le risque est pris surtout sur les cryptos…

Si on prend mon TRI annualisé sur 4 ans, il n’est « que » de 15,1%, ce qui certes, bat le marché action (et ce qui est déjà très satisfaisant !), mais replace mon niveau de gestion d’actifs dans un repère plus réaliste.

Remarques: 1. J’ai commencé par suivre mes investissements avec XlsAsset (de l’excellent sitehttps://www.investisseurs-heureux.fr/) qu’à partir de 2021 2. Je ne fais plus que des mises à jour une fois en fin d’année, mais pas en 2021; la courbe verte de la valeur nette est donc faussée car je ne mets à jour mes entrées qu’en fin d’année (il faudrait relier les points entre chaque mois de janvier) 3. Je continue à épargner tout excédent afin d’investir– j’ai aussi une épargne de précaution que je ne compte pas dans mes avoirs, au même titre que ma résidence principale 4. Je n’indique jamais des valeurs en euros dans mon blog, car cela ne regarde que mon inspecteur des impôts et je trouve cela au mieux exhibitionniste et au pire indécent dans un monde aux richesses si mal réparties …

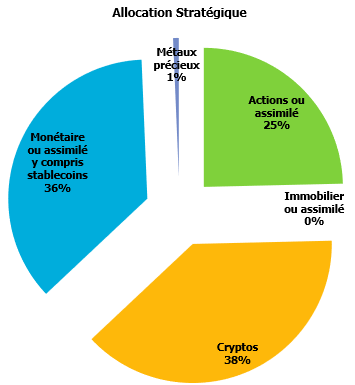

Mon allocation d’actifs s’écarte durablement de mes habitudes, avec une surexposition à la fois en cash et en cryptomonnaies (qui sont à plus de la moitié constituées de bitcoin). Je m’adapte à l’investissement post 2020…

Cela peut sembler une allocation peu optimisée, mais il faut prendre en compte plusieurs facteurs importants:

J’ai passé l’âge de tout investir en actifs risqués pour rechercher des rendements à deux chiffres réguliers (même si c’est ce que je fais encore en partie…)

Mon portefeuille est suffisant grand pour me préoccuper davantage de le conserver face à l’inflation que de chercher des rendements impressionnants.

Ma part d’investissements en cryptomonnaies est très importante depuis le bull run de 2021 (sachant que j’ai commencé à investir dans cette poche fin 2020), et par conviction personnelle, même si je « crois » au cycle des 4 ans lié au halving du bitcoin (mais aussi au « cycle présidentiel US »).

J’ai pris un certain nombre de profits sur mes actions en fin d’année 2024, à tort ou à raison, nous verrons bien. Ce qui reste est presque exclusivement du DCA long terme qui s’apparente à du Buy&Hold. Pour les cryptos, je compte fortement diminuer mon exposition en 2025 (fin du cycle, a priori)

J’ai beaucoup de cash accumulé qui n’attend qu’un « bon moment » pour être investi. C’est sans doute contre-productif, mais psychologiquement rassurant.

La majorité de ma performance vient d’actifs risqués (dont surtout le bitcoin), donc une part en cash importante me permet de modérer le risque global du portefeuille.

Mes projections pour 2025:

Comme chaque année, je n’ai toujours pas de boule de cristal, aussi j’essaie de jouer sur plusieurs tableaux.

J’ai beaucoup de cash, que je vais donc continuer à investir raisonnablement (cible 1%, 2% max., de mon portefeuille global pour chaque actif) par une stratégie de DCA (qui s’apparente plus précisément à du Value Averaging dans la plupart des cas, pour renforcer ma poche d’actions. Je parle ici de ma poche d’investissement à moyen terme (voir cet article). Mes positions de fond de portefeuille action ne vont pas évoluer ou alors par quelques renforcements en petit DCA comme je le fais régulièrement.

En parallèle, je vais prendre fortement des profits sur mes cryptos à condition que le bitcoin connaisse un nouvel ATH (donc au-delà de 108000 $). Si ce n’est pas le cas, et que donc nous sommes déjà à la fin du bullrun, tant pis, je me contenterai des quelques profits déjà fait et je vais cibler 2028/29 ! Ceci dit, sauf événément grave, cela m’étonnerait un peu tout de même.

En fait, je commence à être plus à l’aise à détenir du bitcoin que de l’euro ou du dollar ! Non, je ne suis toujours pas maximaliste, mais je comprend que l’impression monétaire n’est pas prête de s’arrêter, et je n’aime pas avoir des pièces d’or chez moi (et encore moins en banque !). Je prend le pari de l’or numérique qu’est sans doute bitcoin.

Cela fait plusieurs années que je me dis que les arbres ne peuvent pas monter au ciel, bien qu’entre la dépréciation du cash et le fait qu’au final, tout le monde semble se réfugier dans les actions, faute de mieux (à part les « cryptobros » bien sûr!), je finis par penser que la chute des indices n’est pas encore pour tout de suite.

Sauf situation internationale encore plus grave bien sûr.

J’avoue que c’est un de mes gros sujets d’inquiétude. Je me dis souvent qu’à un moment, le bluff et les menaces finiront par aller trop loin et qu’un des nombreux dirigeants n’aura plus rien à perdre et entraînera l’humanité dans sa chute.

Je sais, j’ai toujours été pessimiste/réaliste au fond de moi.

Depuis la Guerre Froide, tout le monde a conscience que personne n’a rien à gagner avec une guerre entre puissances nucléaires, mais il suffirait qu’un d’entre eux pense que même avec un -90% de sa population la partie pourrait être gagnée sur le long terme ou qu’un véritable psychopathe se suicide avec la planète plutôt que de croire être vaincu…

Ceci dit, j’ai une position claire par rapport à cette hypothèse: de toute façon, si cela arrivait, l’investissement n’aura plus de sens. Autant considérer que cela ne peut pas arriver…

En ce qui concerne mes valeurs favorite:

IPDM : ISHARES PHYSICAL METALS PLC PHYSICAL PALLADIUM ETC USD ACC: Je pense que le Palladium a subi une double peine: d’une part la « fin des véhicules diesel » (catalyseurs) et d’autre part un effet suppresseur due à la guerre en Ukraine (la Russie étant l’immense producteur principal mondial de Palladium) et qu’il est donc sous-évalué. Comme cela reste incertain, je poursuis mon DCA.

Les valeurs pétrolières: Je pense que l’économie du pétrole n’a pas encore dit son dernier mot, et que d’ici qu’il y ait des solutions réalistes (en dehors de l’esprit des bureaucrates européens), il va encore y avoir une phase de pic et de tension.

Je fais donc un DCA sur toutes les valeurs suivantes:

MAERSK.A: AP Moeller – Maersk A/S Class A

IMPPP: Imperial Petroleum Perpetual Preferred Shares A (achats sous 25 $ uniquement)

TTE: Total Energies

OXY: Occidental Petroleum Corp

Enfin, une bonne vieille valeur de l’agrochimie que je classe dans les valeurs défensives, mais qui devrait finir par rebondir.

MOS: The Mosaic Company: Divergence haussière et stratégie d’achat sous la MM200 hebdo…

Par ailleurs, je continue mes achats récurrents sur Johnson&Johnson, Korea Electric Power ADR , UnitedHealth et Franklin (Templeton) FTSE Korea ETF et bien sûr iShares MSCI World Swap PEA ETF.

En attendant, je vous souhaite une excellente année 2025, bonheur, santé et surtout paix !

Bons investissements et soyez prudents ! N’investissez que des sommes que vous pourriez perdre !

Disclaimer: Tout ce qui est exprimé dans cet article ne reflète que l’avis personnel de son auteur et ne constitue en rien un conseil en investissement. Chacun est responsable de ses propres décisions dans la gestion de son patrimoine.

C’est chouette l’IA, mais il a vraiment du mal avec le texte sur les images: Palladium, c’est mieux avec 2 L !

Après avoir ouvert un compte « test » en avril 2024, voilà un retour d’expérience depuis. En effet, tout comme pour l’achat d’une voiture où l’on se base sur l’avis d’autres utilisateurs, les caractéristiques techniques, son propre avis évolue durant plusieurs mois.

Allons directement à la conclusion: je suis très satisfait de l’expérience.

Mais…

Il y a toujours un « mais » quelque part.

Les points positifs (et négatifs !):

Le cashback de la carte VISA:

Outre être gratuite, elle offre un petit cashback sous forme d’actions (ou plus précisément de parts d’actions) limité malheureusement à 15 euros par mois, soit une dépense de 1500 euros.

Ce n’est qu’un détail, mais j’aime bien le principe d’être rémunéré pour mettre à disposition mon argent à une banque. Les banques traditionnelles ont l’approche inverse: c’est à l’utilisateur qu’elle octroient l’immense honneur d’accepter son argent contre rétribution pour lui permettre de l’utiliser (sur autorisation!). A titre personnel, je n’ai plus de banque traditionnelle depuis des années, et je ne m’en porte pas plus mal. Pour ceux qui pensent que c’est un problème, notamment pour l’obtention d’un crédit, ne vous inquiétez pas: si vous ne trouvez pas votre bonheur dans une banque en ligne (qui ont souvent quelques crédits « préformatés » pouvant ne pas forcément répondre précisément à VOS besoins spécifiques), si votre dossier est correct, vous trouverez tout ce que vous voudrez dans n’importe quel réseau.

Mais l’idée ici n’est pas de vanter les avantages des banques en ligne. Revenons à Trade Republic. Ce qui me plait le plus avec leur carte VISA, c’est la facilité à suivre les opérations sur leur application. Notifications quasi-immédiates, cashback instantanément calculé. C’est presque tout ce qu’il me faut.

Le seul point à améliorer serait à mon avis la possibilité de séparer différents sous-comptes. En effet, l’unique compte courant sert à la fois à alimenter le compte-titre et à gérer les dépenses de la carte. Personnellement, cela ne me dérange pas, car on voit facilement un diagramme à bulles avec « revenus » et en face « dépenses » (de la carte donc) et « investir » (achats de titres). Les deux côtés s’équilibrant, il suffit de faire une simple soustraction. De plus, je dépose 1500 € (en plus de mes virements réguliers pour l’achat hebdomadaire de titres) et quand ma bulle « dépenses » atteint 1500 €, je remet ce que j’estime être nécessaire pour terminer le mois.

Bref, cela ne me dérange pas vraiment, mais j’imagine que cela pourrait être plus simple en séparant le cash dédié à l’investissement de celui dédié à la carte bancaire.

D’autre part, je n’ai jusqu’à présent jamais eu de soucis de paiement, que ce soit en France, y compris dans les distributeurs de carburant qui posent souvent des problèmes à certaines cartes. Dans ce cas, il y a un paiment à la pré-autorisation d’environ 150 euros (suivant l’enseigne), qui est corrigé à la vraie somme dépensée dès que le plein est terminé.

Je n’ai pas eu l’occasion de tester hors-France depuis l’ouverture du compte au printemps dernier, mais il n’y a aucune raison que cela ne fonctionne pas.

Mon cashback se transforme en actions JNJ au lieu d’aller uniquement enrichir une banque traditionnelle…

Remarque: Quand j’ai ouvert mon compte fin mars, il y avait une liste d’attente ENORME pour obtenir la carte et je pensais vraiment que je n’allais l’avoir qu’à la fin de l’année. En fait, il y a eu des grosses accélérations ce qui a fait que cela n’a duré qu’un peu plus de deux mois, à ce moment, avant de l’obtenir dans ma boite aux lettres.

Le plan d’investissement en titres:

Comme je le disais dans mon premier article, on peut choisir entre différentes périodicités. En ce qui me concerne, j’ai opté pour des achats récurrents hebdomadaires.

Petite remarque: hebdomadaire signifie 4 fois par mois et non pas tous les 7 jours. En résumé, les opérations ont lieu tous les 7 jours, mais la première du mois suivant est souvent décalée de quelques jours (puisqu’un mois ne fait pas 28 jours!). Evidemment, il peut aussi y avoir des décalages si la date J+7 tombe sur un jour férié. On ne contrôle donc pas exactement la périodicité, mais globalement, l’idée étant de lisser les achats en DCA, cela ne change pas grand chose et surtout, c’est extrêmement pratique.

Dans le premier article, j’émettais quelques doutes sur le timing dans la journée de l’achat et donc le prix réellement payé.

En effet, il y a souvent un spread dû à un achat groupé. Globalement, sans avoir fait une étude statistique à ce sujet, il y a parfois un prix plus bas que la moyenne de la journée et parfois un prix plus haut. Il arrive aussi (rarement) que le prix exécuté soit légèrement plus haut que le prix affiché par l’application graphique (ou en regardant sur Tradingview par exemple), surtout sur des actions un peu moins liquides.

Bref, pour ces petits différences, je trouve que l’avantage de l’automatisation compense grandement. De toute façon, je ne vois pas comment Trade Republic pourrait timer le marché et donc faire du day-trading pour optimiser les entrées, mais il y a certainement d’autres facteurs qui entrent en jeu (sachant qu’ils sous-traitent les achats au courtier Lang & Schwarz, qui rétrocède des commissions) et qui donnent justement cette impression de « frais cachés ». Dans les faits, c’est sans doute vrai, mais très franchement, pour le confort fourni, cela me va très bien.

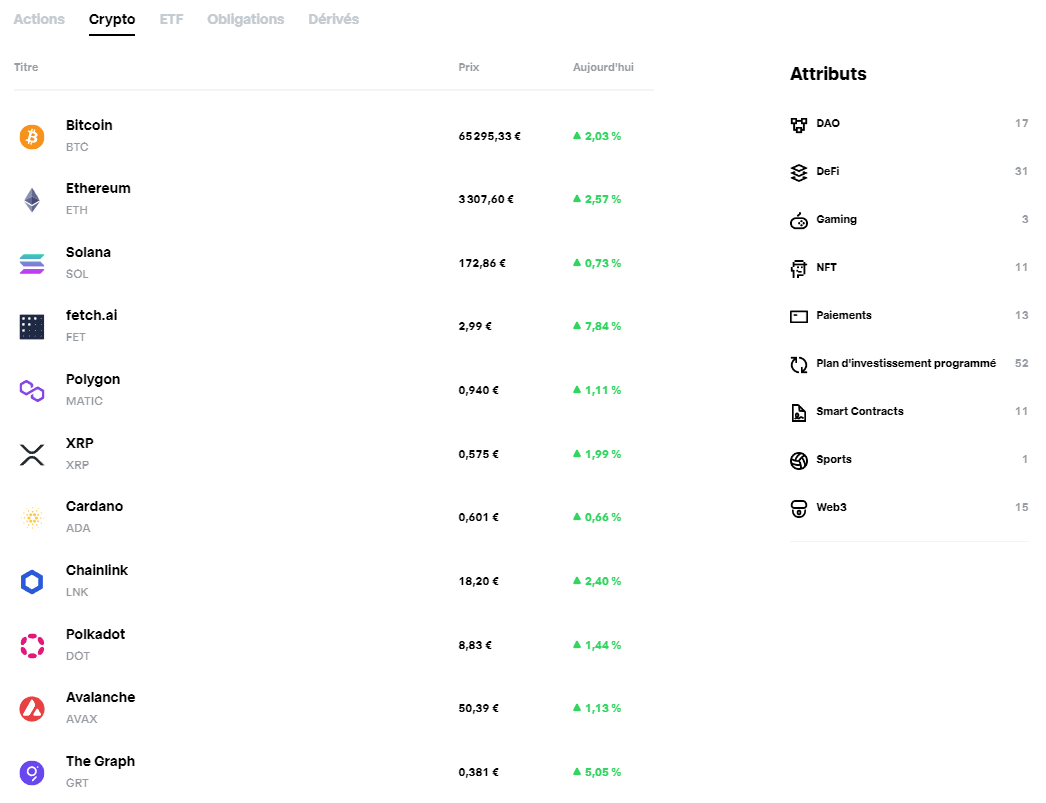

Notez que je n’utilise mon compte que pour acheter des actions et des ETF, pas d’obligations ni de cryptos. Pour ces deux dernières catégories, je pense qu’il y a bien mieux ailleurs (même si en ce qui concerne les obligations, le fait de fractionner peut intéresser certains, mais si on veut investir sérieusement dans des obligations soit on passe par des ETF soit on dispose de grosses sommes et donc un courtier type IB).

Je continue de faire mes achats « swing trading » avec IB, car dans ce cas je veux maîtriser tous les paramètres. L’euro unique de frais pour des achats/vente sur Trade Republic n’est pas un argument pour moi. Si je fais une transaction importante de plusieurs dizaines de milliers d’euros, ce qui m’intéresse, c’est une exécution claire, fiable et sans frais « cachés », sur une « vraie » plateforme de trading et IB fait parfaitement l’affaire en ce qui me concerne. Je me vois mal faire du « trading » avec un smartphone sur des graphiques épurés. Par contre, pour un plan d’investissement régulier, cette simplicité est à mon avis un des atouts majeurs de Trade Republic.

J’utilise Trade Republic comme une combinaison compte-courant/carte bancaire + « Livret A boosté version compte-titre ».

Pour la petite histoire, j’ai ouvert ce compte dans l’idée de remplacer un PEL. Je veux mettre de côté environ 50 000 euros sur une échéance de 5 à 7 ans sans me casser la tête. Je prévois des travaux de toiture dans ma résidence principale. Evidemment, investir en actions sur 5-7 ans, c’est prendre un risque sur le rendement.

Mais si je fais mieux que le PEL (2,25% d’intérêts actuellement), cela sera tant mieux ! Si je fais moins bien, je prendrai des liquidités ailleurs (combinaison livret A, du cash restant sur des compte-titres et/ou un prêt en fonction des taux du moment) compte-tenu de la situation financière globale vers 2030. L’idée est de pouvoir me faire une sorte de prêt Lombart à moi-même en ne prenant comme part de risque que les fluctuations du marché actions.

L’idée est avant tout de « bloquer » une somme dans un compte séparé pour ces travaux nécessaires à terme.

Notez que j’ai non seulement une bonne capacité d’épargne, mais aussi un petit patrimoine qui me permet de prendre « des risques » sur les actions sur une échéance « si courte ».

En fait, je pense que Trade Republic et son plan d’investissement est très bien pour se constituer tranquillement un patrimoine. Mon exemple est peut-être un cas un peu particulier, mais même avec un investissement de 100 euros par mois, sur un temps suffisamment long, cela sera toujours mieux qu’un livret quelconque pour l’immense majorité des gens.

Si cet article vous a intéressé et si vous souhaitez vous inscrire en récupérant un petit bonus, n’hésitez pas à utiliser mon lien de parrainage ci-dessous !

Disclaimer: Je n’ai aucun lien commercial avec Trade Republic, si ce n’est la position de client et utilisateur de leur services. Faites vos propres recherches ! Chacun est responsable de ses propres investissments !

Dans le monde de l’investissement, les marchés montrent souvent ce que l’on peut seulement décrire comme une schizophrénie. Les mouvements de prix peuvent fluctuer de manière sauvage d’un extrême à l’autre, laissant les investisseurs perplexes et incertains quant à la meilleure marche à suivre. Ceci est particulièrement évident dans les mouvements récents de certains actifs comme le Bitcoin, les actions d’Exxon et Unihealth, par exemple.

Explorons comment ces fluctuations reflètent la nature erratique des marchés et pourquoi il est crucial pour les investisseurs individuels de garder la tête froide au milieu du chaos.

Bitcoin (et autres cryptos) : Sur les montagnes russes

Bitcoin, l’emblème de la volatilité, a vu son prix monter à des sommets vertigineux, pour ensuite s’effondrer avec une férocité égale, avant de revenir vers ses plus hauts (en tout cas, en cette fin mai 2024 !). En quelques semaines seulement, nous avons été témoins de sommets époustouflants suivis de « creux » déchirants. Sans parler de Polkadot ou d’autres altcoins !

Cette course effrénée est suffisante pour mettre les nerfs des investisseurs les plus chevronnés à rude épreuve.

Prenons, par exemple, la récente hausse des prix du Bitcoin, alimentée par un nouvel intérêt institutionnel et une adoption croissante. De nombreux investisseurs ont sauté dans le train en marche, espérant surfer sur la vague de l’élan vers des richesses incommensurables. Cependant, aussi rapidement qu’il a grimpé, le prix du Bitcoin a chuté, laissant ceux qui ont acheté au sommet avec des pertes importantes.

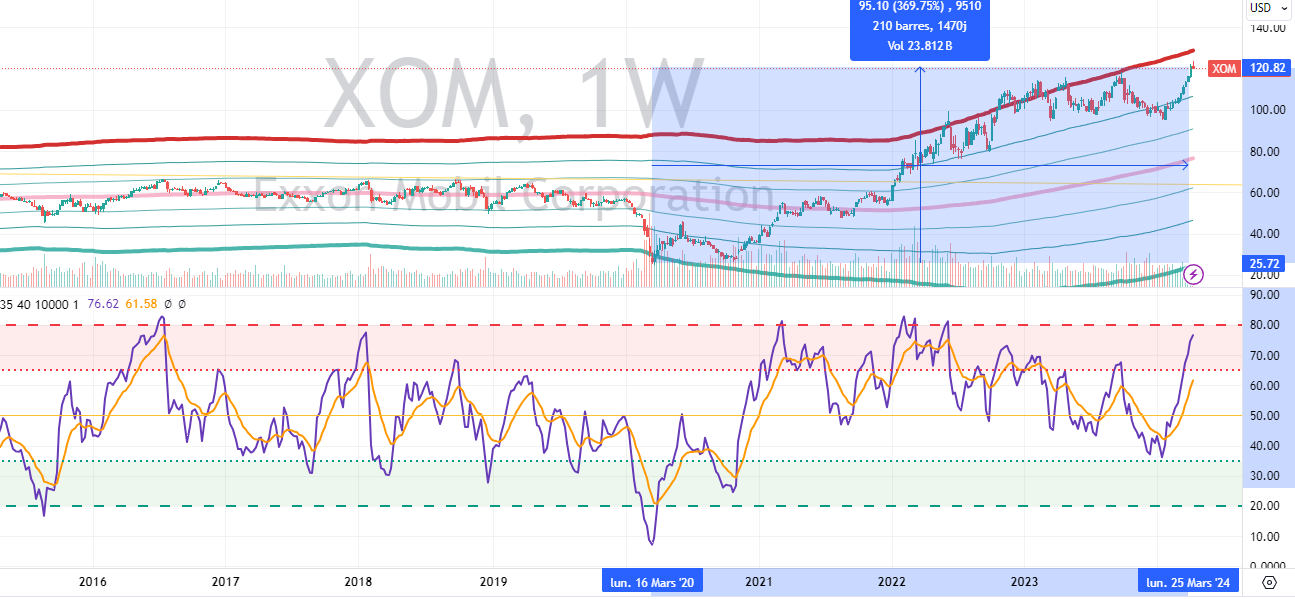

Sur le marché boursier, Exxon Mobil Corporation, autrefois considérée comme un pilier du secteur énergétique, a fait face à sa part de turbulences. Le cours de l’action de l’entreprise a été secoué par les dynamiques changeantes du marché, y compris les évolutions de la demande, les pressions réglementaires et la transition vers les sources d’énergie renouvelables.

Pour les investisseurs axés sur la valeur, le cours déprimé de l’action d’Exxon en 2020/21 peut sembler une opportunité séduisante d’acheter des actions à prix réduit. Cependant, d’autres soutiennent que les perspectives à long terme de l’entreprise sont sombres, compte tenu de la poussée mondiale vers la décarbonisation et de l’avenir incertain des combustibles fossiles. Enfin, on peut préférer d’autres acteurs (Total Energies, en ce qui me concerne, car davantage tourné vers l’avenir et avec un management efficace).

Non, non, ce n’est pas le cours d’une « licorne » en biotech ou d’un memecoins de la pire espèce, mais l’une des plus grosses entreprises de la planète !

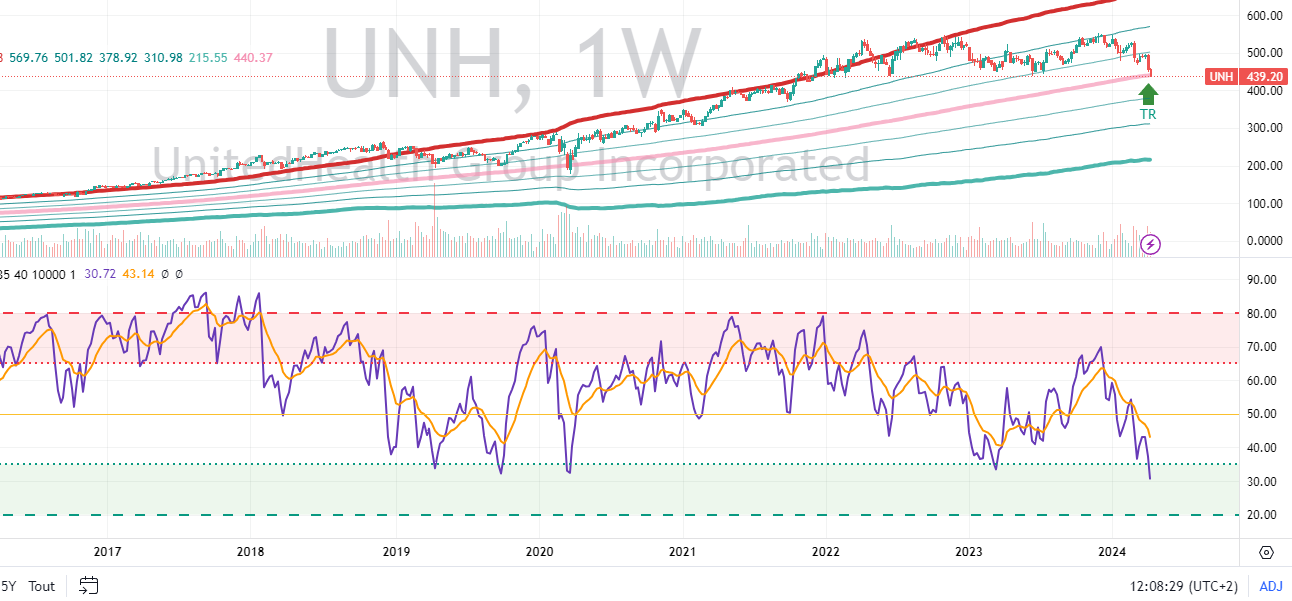

UnitedHealth : Braver la tempête

Dans le secteur de la santé, UnitedHealth Group, une entreprise de premier plan connue pour ses services de santé diversifiés et ses offres d’assurance, a fait face à sa part de turbulences sur le marché. Malgré des bénéfices solides et une position de marché robuste, le cours de l’action de UnitedHealth a connu des fluctuations notables en réponse au sentiment général du marché et aux tendances sectorielles.

Pour les investisseurs à long terme, ces variations de prix peuvent sembler être de simples bruits comparés aux fondamentaux solides de l’entreprise. Cependant, la tentation de réagir aux mouvements à court terme du marché peut être significative, surtout en période d’incertitude ou, comme c’était le cas pour moi, offrir une fenêtre d’entrée appropriée pour du long terme.

C’est exactement le genre d’entreprise qui commence à m’intéresser à chaque fois que son cours descend sous la MM200 semaines (= une zone de plus bas d’environ 4 ans).

Conclusion: Garder une perspective dans un marché turbulent

En période de turbulences sur le marché, il est facile de succomber à la peur et à la panique. Cependant, l’histoire nous a montré à maintes reprises que les réactions impulsives mènent souvent à des résultats sous-optimaux. Au lieu de cela, les investisseurs doivent adopter une approche disciplinée et se concentrer sur les facteurs qu’ils peuvent contrôler.

Tout d’abord, il est essentiel d’avoir une stratégie d’investissement bien définie, adaptée à vos objectifs financiers, votre tolérance au risque et votre horizon temporel. La diversification des classes d’actifs peut aider à atténuer le risque et à lisser la volatilité à long terme.

De plus, rester informé et mener des recherches approfondies peut fournir la confiance nécessaire pour résister aux fluctuations du marché. Plutôt que de réagir impulsivement à chaque variation de prix, les investisseurs devraient prendre du recul, évaluer la situation de manière objective et prendre des décisions éclairées basées sur un raisonnement solide.

Enfin, il est crucial de maintenir une perspective à long terme et de résister à la tentation de chronométrer le marché. Bien que la volatilité à court terme puisse entraîner des revers temporaires, rester investi à travers les cycles du marché peut offrir des récompenses significatives au fil du temps.

En conclusion, naviguer dans la schizophrénie des marchés nécessite une main ferme et une approche disciplinée. En gardant ses émotions sous contrôle, en se concentrant sur les objectifs à long terme et en s’en tenant à une stratégie d’investissement bien pensée, les investisseurs individuels peuvent braver la tempête et en sortir plus forts.

A titre personnel, même si j’investi dans des secteurs très risqués (les cryptos !), je n’en garde pas moins une stratégie à long terme (qui inclut aussi des actions moins volatiles…) et des objectifs clairs.

L’une des meilleures décisions que j’ai pu prendre en matière d’investissement est bien de m’intéresser à la Bourse dans les années 2000, malgré des moyens très limités à l’époque. L’autre est d’oser investir de manière conséquente dans les cryptomonnaies en 2020/21 (je suis actuellement à plus de 42% de la valorisation de mon portefeuille global en cryptos, pour une majorité de bitcoin).

Je ne dis pas que ma stratégie est la meilleure, simplement qu’il faut trouver la vôtre et surtout l’appliquer !

Avertissement : Ceci n’est pas un conseil en investissement. Faites vos propres recherches !

Remarques: les graphiques datent pour la plupart d’avril, mais l’idée exprimée dans cet article reste valable !

Que ce soit sur Youtube, X ou d’autres réseaux sociaux, tous les influenceurs « investissement » semblent vanter Trade Republic.

Bien que satisfait des mes courtiers actuels (IB pour les actions US et Saxo pour mon PEA), je me suis tout de même penché sur ce néo-courtier.

Après quelques recherches, j’ai constaté que ce courtier en vogue semblait sérieux. Adossé à une banque Allemande (de ce fait, agréé par la BaFin, le gendarme de la Bourse Allemand) et donc couvert à hauteur de 100 000 € comme en France.

Je me suis donc décidé d’ouvrir un compte « pour voir ».

J’avais fait la même chose il y a quelques années pour Degiro (compte que j’ai encore, mais que je n’utilise quasiment plus: l’argument principal était les frais réduits, qui ont bien augmentés depuis…). De manière générale, j’aime bien tester par moi-même.

Je vous partage donc ici cette expérience.

1. L’ouverture d’un compte

La procédure se fait en ligne et s’avère très simple. Comme c’est un néo-courtier, tout passe par le smartphone.

Il vous faut donc:

un numéro de smartphone (logique!)

télécharger l’appli Trade Republic

lancer l’inscription en renseignant les éléments habituels d’identité

Envoyer une photo d’une pièce d’identité

faire un procédure de KYC

Tout cela est très rapide, sauf peut-être pour les deux dernières étapes.

En ce qui me concerne, j’ai photographié mon passeport, mais il faut respecter plusieurs angles, assez pénibles à obtenir et j’ai bien passé 10 minutes à refaire la procédure (où il faut à chaque fois saisir le numéro de la pièce!) avant que l’application considère que mes photos étaient correctes. Pourtant, je vous assure que je sais prendre des photos avec mon smartphone.

Le pire a été le KYC: se filmer avec la tête bien dans un ovale, puis tourner la tête à droite, à gauche. L’application n’arrivait visiblement pas à voir que je tournais bien la tête dans le bon sens. Là encore, j’ai dû m’y reprendre un certain nombre de fois, et j’avoue que faisant cela en fin de journée, j’ai failli abandonner.

A la décharge de Trade Republic, ces identifications se font par un prestataire spécialisé et j’ai pu constater que souvent, ces procédures « automatisées » sont complexes à faire. Ce n’est pas la première fois où je fais un KYC « pénible », même si celui-là est plutôt dans le bas du panier, c’est tout de même préférable à devoir envoyer un courrier avec une attestation de la mairie ou quelque chose « à l’ancienne ». Bref, en tout et pour tout, j’ai passé une petite demi-heure pour l’inscription.

2. Faire un premier versement

Comme nous étions durant le week-end de Pâques où toutes les banques d’Europe étaient fermées, et où même les virements instantanés devaient attendre l’ouverture du mardi, j’ai choisi de le faire par CB (il y a normalemen des frais, SAUF pour le premier versement). Et j’ai été crédité en quelques minutes…

3. Lancer un plan d’investissment

Comme les plans d’investissements sont pour le moment gratuits, et que je voulais en profiter pour m’exposer un peu aux métaux précieux (ayant déjà un peu d’ETC argent sur IB depuis quelques temps). J’ai donc lancé un petit plan d’investissement de 100 € par semaine sur un ETC palladium.

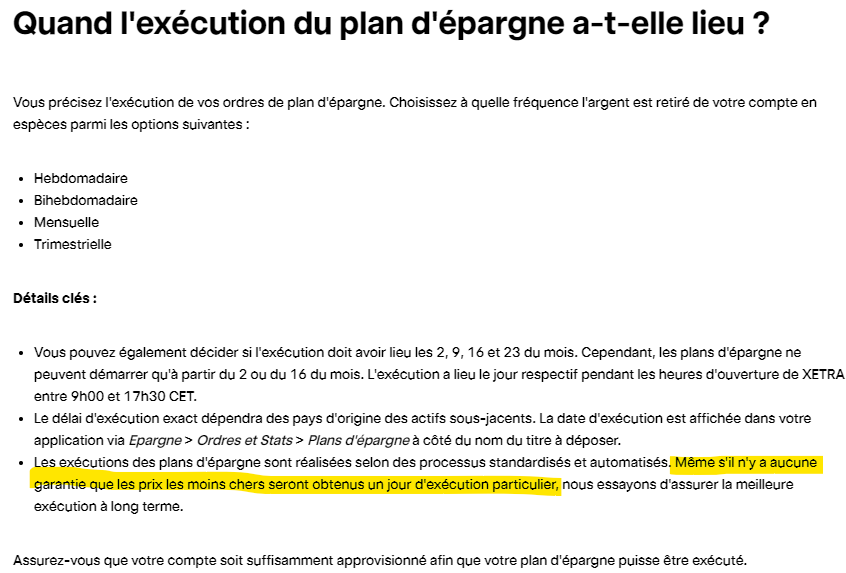

Les plans d’investissements peuvent être hebdomadaires, bihebdomadaires, mensuels ou trimestriels. Dans tous les cas, ils ne peuvent débuter qu’en début de mois ou au milieu de mois. Comme nous étions le 28 mars, j’ai donc choisi « début de mois », à savoir le 2 avril (le 1er étant férié).

Il s’est effectivement réalisé en fin de journée du 2 avril.

4. Choix des actifs

On peut trouver un peu de tout, classé en 5 grandes catégories et diverses sous-catégories.

Trade Republic n’offre pas de PEA, mais le choix d’actions est correct. Evidemment, on n’arrive pas au niveau d’IB ou de Saxo, mais pour 99% des utilisateurs, cela sera bien suffisant!

On y trouve même des obligations ! (Dont je reparlerai un peu plus loin…)

Les cryptos sont également proposées, même si à titre personnel, je ne vois aucun intérêt d’en détenir autrement qu’on chain avec mes propres clés privées. Ceci dit, j’imagine que pour grand nombre d’investisseurs, ce genre de produit dérivé est plus accessible, même si j’ai toujours un doute sur l’intérêt d’investir dans quelque chose que l’on ne connait pas vraiment (car sinon, on prendrait les authentiques cryptos et non pas une reconnaissance de dette chez un courtier!).

Pour résumer, on trouvera de tout sur Trade Republic et le choix est très convenable.

5. Les frais

Au niveau des frais, Trade Republic se démarque par une politique simple: pas de frais sur les plans d’investissement, 1 € pour n’importe quelle transactions. Ce qui en fait un courtier très concurrentiel, sauf pour les petits ordres (hors plans).

En ce qui concerne les plans d’investissements, il est bien précisé que l’exécution se fait « à un moment de la journée ».

Cela serait-il une manière de faire passer des frais cachés ?

A vrai dire, je ne sais pas. Je peux juste constater que mes 100 € de Palladium se sont exécutés à 26.98 €.

Quand on regarde le tracker, en dollars, sur Tradingview et que l’on converti en euros au prix du jour, on est en effet plutôt dans le bas de la fourchette des prix du jour.

Visiblement, Trade Republic tente effectivement d’offrir un bon prix à ses clients. A voir sur la durée.

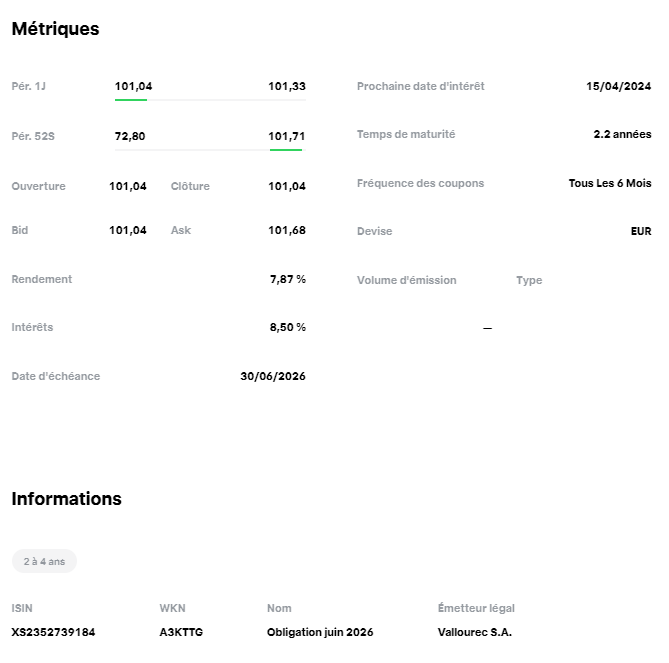

En ce qui concerne les obligations par contre, il y a bien des frais cachés sous forme de spread.

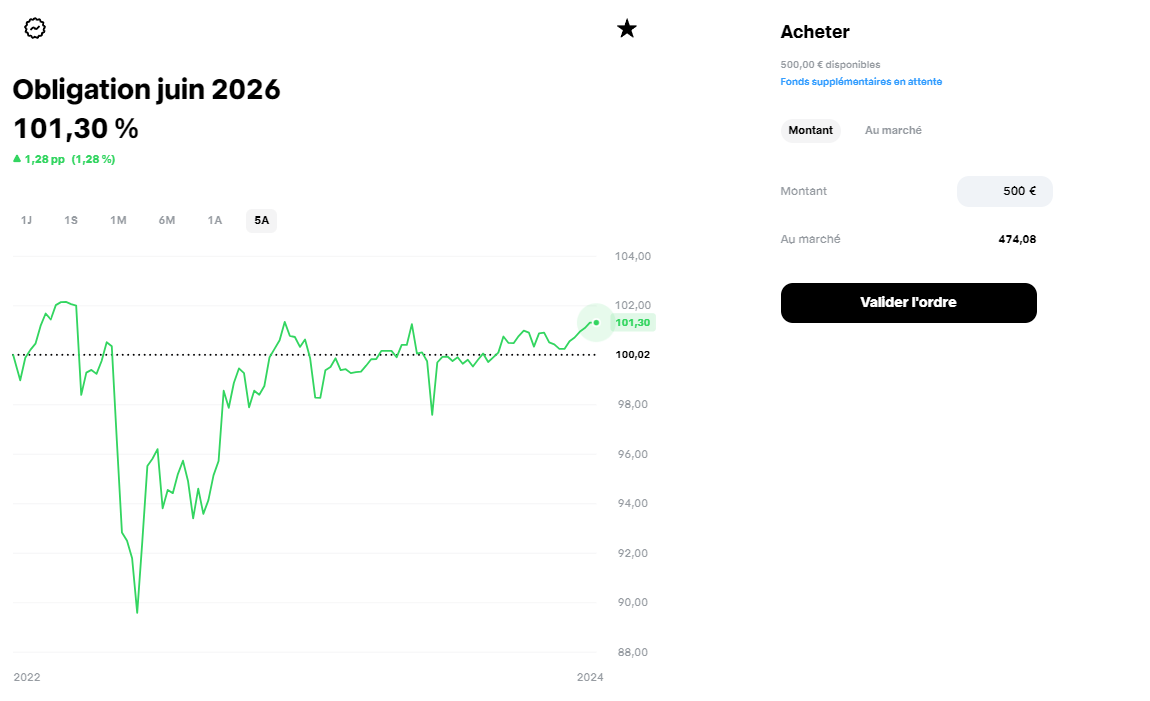

Par exemple, j’ai sélectionné l’obligation Vallourec (échéance dans un peu plus de 2 ans et offrant près de 8% de rendement).

D’une part, on ne peut pas l’acheter en plan d’investissement, d’autre part, il y a un spread conséquent qui n’apparait clairement nulle part.

Par exemple, pour 500 €, on reçoit 474.08 parts avec une cotation du moment de l’exemple à 101.3. Autrement dit, on devrait avoir 500/1,013= 493,58 parts.

Or le courtier propose seulement 474,08 parts. Ce qui couterait normalement 480,16 €. Autrement dit, il y a plus de 13 € de frais.

Certes, la possibilité d’investir dans des obligations sans poser 50 000 ou 100 000 € d’un coup est fort intéressante, mais il faut tout de même comprendre que cela se paie (et réduit fortement l’intérêt d’une obligation (et encore, dans cet exemple, j’ai choisi une oblgation « intéressante »).

Bref, un manque de transparence sur ce point.

Je n’ai pas testé les autres produits dérivés, type Turbos, mais j’imagine que le problème est le même.

Attention, je ne critique pas le fait qu’un courtier gagne de l’argent (après tout, il rend un service), mais j’aime bien comprendre d’un seul coup d’oeil quels sont les frais !

6. L’action offerte

Quand vous passez par un lien d’affilitation, ce qui est donc logique à faire systématiquement, vous (et votre « parrain ») recevez entre 5 et 200 € (par quel mécanisme, je ne sais pas, ce n’est pas clair, j’imagine que c’est une sorte de loterie où l’immense majorité reçoit 5 ou 10 €) d’une action choisie par Trade Republic.

En ce qui me concerne, j’ai eu 10 € d’Amazon.

Là encore ce n’est pas très clair au premier abord, car il faut suivre plusieurs conditions (mais qui sont tout à fait cohérentes):

faire un dépôt

faire deux transactions (hors plan d’investissement), autrement dit payer 2 € de frais au minimum. J’en ai profité pour acheter des parts de deux fractions d’actions « chères » pour tester ( MOELLER – MAERSK A/S et United Health pour être complètement transparent).

J’ai donc, quelques heures après ces achats, reçu mes 10 € d’Amazon. Je pourrai les revendre de ce pas, car l’action est sur ses plus hauts, mais bon, 10 €, c’est bien sympathique, mais je vais peut-être éviter de faire de la spéculation avec cette somme !

7. La rémunation du cash

Le cash restant sur le compte est rémunéré à 4% (selon les taux de la BCE) sans minimum. C’est un phénomène plus courant chez les banques Allemandes, alors qu’en France, un compte courant ne rapporte qu’à la banque (mais ceci dit, les livrets d’épargne ne fonctionnent pas de la même manière en Allemagne…). Comme Trade Republic est basé en Allemagne, il faut croire que les bonnes habitudes ont été gardées.

J’ai d’ailleurs été surpris que mon dépôt (par VISA en plus) du 28 mars m’avait déjà apporté 0,16 € le 2 avril (les intérêts sont versés à chaque début de mois).

C’est donc une bonne chose, si on a un livret A et un LDD complets bien sûr, car sinon les 3% actuels sans impositions sont plus rentables. Cependant, comme on peut adosser une carte bancaire à son compte Trade Republic, on peut être tenter de le transformer en « compte courant ».

8. La CB avec cashback

1 % de cashback est proposé, à condition de faire des investissements d’au moins 50 € par mois. Ceci dit, c’est très raisonnable, car si on investi moins que cela, autant le mettre sur un livret !

Par contre, ce n’est qu’une possibilité future, car il y a une liste d’attente ENORME (je dois être à l’instant à la place numéro 1 185 290 !). Au rythme actuel, j’imagine que je verrai peut-être la CB pour Noël en étant optimiste ! En passant, si vous parrainez quelqu’un, cela donne un bonus d’avancement dans la file d’attente.

Ceci dit, le cashback ne doit jamais être un argument dans le choix d’un courtier, mais un petit plus.

En passant, cette CB offrira aussi la possiblité d’investir les arrondis de vos achats. C’est une méthode « indolore » pour investir/épargner, même si à titre personnel, je préfère envoyer régulièrement des sommes précises plutôt que d’avoir l’impression d’investir gratuitement alors que cela revient au même… Mais évidemment, pour certains, cela peut être une solution intéressante pour leur propre psychologie ! En tout cas, c’est une possibilité intéressante.

CONCLUSION:

Trade Republic offre un service pratique, une plateforme épurée (certains diront simplistes, mais c’est bien le but ici), des possibilités riches et peu de frais.

Je vais donc réellement l’utiliser et s’il ne me viendrait pas l’idée de faire du swing trading avec cette plateforme, un investissement/épargne peut tout à fait être réalisé.

Nous sommes bien face à un néo-courtier qui s’adresse à une génération qui aime aller à l’essentiel.

Ce qui n’empêche pas les vieux routiers d’apprécier.

Si cet article vous a intéressé et si vous souhaitez vous inscrire en récupérant un petit bonus, n’hésitez pas à utiliser mon lien de parrainage ci-dessous (et cela me permettra peut-être d’obtenir ma CB avant Noël !).

En attendant, quel que soit votre courtier, bons investissements !

Disclaimer: Je n’ai aucun lien commercial avec Trade Republic, si ce n’est la position de client et utilisateur de leur services. Faites vos propres recherches !

Mais je suis aussi investisseur depuis longtemps maintenant.

Je sais que même si un actif est le meilleur du monde, a tant d’avantages qu’il ne peut que monter jusqu’au ciel, je sais que cela ne se produira probablement pas.

Pourquoi ?

À cause de la psychologie humaine.

Si vous (ou un gestionnaire de fonds) réalisez de gros bénéfices, vous prendrez des bénéfices à un moment donné.

Il y a de nombreuses raisons : votre conjoint(e), votre nouvelle voiture, votre prêt hypothécaire, votre travail, vos enfants, votre santé, ou simplement parce qu’être riche dans un cimetière n’est pas un bon objectif à avoir.

Bien sûr, le cycle du Bitcoin vient de commencer (le halving doit encore se produire !).

Mais beaucoup de gens font déjà des (gros) profits.

Le Bitcoin est et restera pendant un certain temps, un actif très volatil.

Ainsi, à partir de 72000 $, nous pouvons facilement chuter de -20% sans avoir de problème avec le marché haussier actuel.

Voici un exemple, juste un exemple.

Je vais bientôt publier ma stratégie personnelle de prise de bénéfices. (Et vous verrez que je suis beaucoup plus optimiste à propos du Bitcoin…)

Remarque : Exprimé en or, les plus hauts de 2021 ne sont pas encore atteints…

Exemple de Stratégie de Prise de Bénéfices avec Niveaux et Proportions :

Investissement Initial : 10 000 $ à 30 000 $ par Bitcoin, soit 0,333 Bitcoin.

Valeur Actuelle : 72 000 $ par Bitcoin, pour un total de 24 000 $.

Objectif : Prendre des bénéfices à la hausse tout en maintenant une exposition au Bitcoin.

Stratégie :

Vendre 30% de votre Bitcoin (0,1 Bitcoin) à 72 000 $. Bénéfice : 7 200 $. Bitcoin Restant : 0,233 Bitcoin. Définir une limite de pertes sur le reste de votre Bitcoin à 60 000 $. Si le prix baisse à 60 000 $, vous vendrez automatiquement vos 0,233 Bitcoin pour une perte de 2 664 $. Si le prix continue de monter, vous conserverez votre Bitcoin et profiterez de l’augmentation. Justification :

Vendre 30% vous permet de sécuriser une partie de vos bénéfices. La limite de pertes protège votre capital en cas de baisse des prix. Garder 70% de votre Bitcoin vous permet de profiter d’une éventuelle poursuite de la hausse. Autres Options :

Utiliser une limite de pertes dynamique. La limite de pertes s’ajustera automatiquement pour suivre l’augmentation des prix. Étaler votre prise de bénéfices sur plusieurs niveaux. Cela vous permet de lisser vos bénéfices et de réduire le risque lié à la volatilité.

Important :

Cette stratégie est un exemple et peut ne pas convenir à votre situation. Adaptez votre stratégie à vos objectifs et à votre profil de risque. Bien sûr, cela fonctionne également pour Polkadot, Ethereum ou tout ce dans quoi vous avez investi (actions, or…).

Diclaimer : Cet article n’exprime que l’opinion personnelle de son auteur et ne constitue pas un conseil en investissement. Chacun est responsable de ses propres investissements !

Le CAC à 1000 points ! Retour aux années 80 ! La croissance des 20 dernières années était artificielle car basée sur la dette !

De ci de là, on entend des cris alarmistes.

Personnellement, je n’y crois pas (en tout cas pas d’ici 2020).

Pourquoi ?

On voit que ce n’est que depuis la fin des années 90 que le CAC a dépassé le seuil des 2000 points. Le seuil des 2400 points est d’ailleurs très fort depuis qu’il a été franchi en 1997, il a servit de support en 2003, et 2009 et peut-être encore une fois dans les mois qui viennent.

Certes, techniquement, son enfoncement ouvrirait la porte à une magnifique chute…

(CAC 40 en données trimestrielles, image en 1268X901 pixels, cliquez dessus pour agrandir)

Quand on s’intéresse aux USA, le SP 500 connait une progression depuis « toujours ». Après tout, le marché action US est l’épitomé de la Bourse: une croissance perpétuelle. Enfin, en tout cas, c’est la théorie…

On voit tout de même que l’accélération a eu lieu également à la fin des années 90 et que le point bas de 2009 sur le fameux chiffre du Diable à 666 points était vraiment bas, avec un retour de plus de 10 ans en arrière.

(SP 500 en données trimestrielles, image en 1274X909 pixels, cliquez-dessus pour agrandir)

L’indice japonais est quant à lui déjà revenu au milieu des années 80 après avoir connu son apogée en 1990 et non pas en 2000-2001, comme les indices précédents.

Cela nous donne un avenir possible pour le CAC par exemple: 20 longues années de récession boursière, avec un retour aux années 80.

Si on prend les mêmes paramètres, on obtiendrait une cible à 1000 points pour le CAC et de l’ordre de 200 pour le SP 500 !

(Nikkei en données trimestrielles, image en 276X903 pixels, cliquez-dessus pour agrandir)

L’inflation

Elle se définie par une baisse durable de la valeur de la monnaie. Nous n’allons pas étudier ici ses nombreux impacts, car il y a des gens très sérieux qui passent leur vie entière à le faire, ce qui risque d’être un peu lassant pour vous et moi. Cependant, il y a une chose à retenir: le CAC exprime la valorisation boursière des 40 plus grandes entreprises françaises. Cela signifie qu’il exprime indirectement la valeur monétaire de ces actions. Autrement dit, si la monnaie vaut moins, mais qu’une entreprise vaut toujours la même chose qu’avant (par ses produits, par son potentiel), mécaniquement sa valeur boursière va augmenter.

C’est un peu le même phénomène que l’augmentation du prix des matières premières. Comme elles sont libellées en dollars, et que le dollars par la magie de la planche à billet « vaut moins », alors que les matières premières représentent toujours « la même chose », mécaniquement cela pousse les prix à s’envoler. Bien sûr, il y a de nombreux autres facteurs comme les lois de l’offre et de la demande, mais en tout cas, la perte de la valeur de référence (le dollar) favorise l’augmentation du prix des matières premières.

Autrement dit, un CAC à 1000 points en 1988 équivaut à un CAC vers 1575 points en 2011, en prenant compte de l’inflation (près de 57% entre 1988 et 2011, voir le calculateur d’inflation ici : http://france-inflation.com/calculateur_inflation.php )

L’exemple japonais

Quand on regarde l’exemple japonais (désolé, je n’ai pas trouvé de calculateur aussi simple d’utilisation), on voit tout de même que l’inflation japonaise était très faible, parfois négative, depuis une vingtaine d’années. Ce qui veut dire que l’indice japonais est revenu actuellement au niveau où il était en 1980, voire en dessous si on considère l’inflation, certes faible, mais tout de même.

Ceux qui pensent que le modèle japonais est la voie que suivront les autres économies occidentales ont peut être raison, mais je vois personnellement quelques grosses différences:

– l’Europe n’est pas basée exclusivement sur un modèle économique d’exportation. Le ralentissement occidental a donc fait plus de dégâts sur le Japon.

– le Japon est lourdement en concurrence avec d’autres pays asiatiques exportateurs.

– le vieillissement de la population japonaise est beaucoup plus prononcé qu’en Europe.

– dans un monde de matières premières rares, le Japon est beaucoup moins bien placé que l’Occident (à travers ses multinationales).

La mondialisation

L’un des effets positifs de la mondialisation est que nous sommes finalement tous dans le même bateau. Pas de consommateurs, moins de producteurs. Les économies émergentes subissent autant les crises, sinon parfois plus, que les marchés occidentaux.

Par exemple, si on regarde le rapport entre l’eurostoxx600 (indice européen large) et l’indice EEM (marchés émergents), on voit que depuis la crise européenne de cet été, les deux indices restent très corrélés. On pourrait même penser que les indices européens résistent mieux que les indices émergents !

(données quotidiennes, 850X660 pixels)

L’exemple de l’Allemagne:

Le DAX est encore très loin de ses niveaux des années 80. Les pessimistes me diront, tant mieux, ça laissera plus de place pour la chute. Les optimistes diront, quant à eux, que l’Allemagne dispose d’une économie performante, tournée vers l’exportation, avec un marché intérieur correct et qu’elle a toujours montré qu’elle était capable de s’adapter face aux crises, en prenant les mesures nécessaires, fussent-elles difficiles.

Une chute jusqu’à 4000 points est possible, ce qui équivaudrait grossièrement à un 2000 points sur le CAC (quelle coïncidence…).

Si l’Europe tient le choc de la crise actuelle, l’Allemagne se portera toujours mieux que les autres (comme actuellement d’ailleurs…). Si l’Europe s’effondre en mille morceaux, l’Allemagne subira certes le contre-coup, mais où vont donc aller les capitaux à votre avis ? Vers le Portugal, la Grèce, l’Italie, la France ou l’Allemagne ? Bref, même en terrain difficile, il vaut mieux parier sur le meilleur cheval, non ?

(DAX, en données mensuelles, graphique 1271×913 pixels, cliquez-dessus pour l’agrandir)

Conclusion pour l’investisseur particulier:

Je pense que le CAC peut encore descendre vers 2300/2400 points en 2012.

Dans le pire des pires cas (éclatement de la zone Euro, récession mondiale, crise immobilière majeure, pourquoi pas guerres en Iran, etc…), je vois chuter le CAC jusqu’au niveau des 1500 points (ce qui correspond tout de même à du – 50% par rapport au niveau actuel !).

En ce qui me concerne, je suis passé en mode « accumulation progressive » tant que le CAC ne dépasse pas 3000 points, sur des valeurs solides, peu endettées, avec un marché porteur. Pour moi la première échéance se trouve en 2012-2013.

A long terme, nous sommes dans un creux, qui pourrait certes se creuser davantage, mais tous les puits ont un fond… Et lorsqu’on parvient à en sortir, aussi longtemps que cela puisse prendre, il y aura la lumière du jour pour nous éblouir.

Bien sûr, pendant ce temps, il peut être intéressant de jouer à plus court terme les chutes des indices (BX4 par exemple) ou d’appliquer une stratégie « neutre » sur le Forex.

Ce qui compte, c’est que vous maîtrisiez votre risque et que vous soyez sûr de votre (vos) stratégie(s), mais il faut savoir saisir les opportunités quand elles se présentent dans un marché baissier, car n’oubliez pas qu' »à long terme, nous serons tous morts« .

Si le prix d’une action baisse, les petits investisseurs particuliers ont tendance à en racheter pour faire baisser son PRU (Prix de Revient Unitaire).

« Quand le prix baisse et que j’achète, mon PRU va baisser et je perdrais moins »

Le Marquis de Lapalisse n’aurait pas mieux dit ! Pourtant, c’est une erreur qui peut coûter très cher.

Pourquoi ?

Prenons l’exemple d’Eurotunnel, un investissement que les gouvernement de l’époque et les banques vantaient en tant que placement sûr « en bon père de famille ».

Le cours est passé de 35 F (=7,89 €) en 1987 lors de la première souscription, a grimpé à son record historique de 128 F (27,11 €) au 30 mai 1989, puis devant l’explosion des coûts de construction à 25 F (=5,12 €) en 1990 pour la seconde souscription, à 22,5 F (=4,21 €) en 1994 pour la troisième souscription avant de s’effondrer pour stagner sous 1 €. L’AMF a suspendu la cotation le 15 mai 2003.

S’en suit une période de restructuration financière, avec des échange des anciennes actions contre celles de la nouvelle société Groupe Eurotunnel SA en mars 2007, avant un regroupement d’actions en novembre de la même année.

Les cours de la nouvelle société « épurée » sont depuis coincé dans un vaste range plutôt baissier.

Je n’ai pas retrouvé de publicité française, mais remarquez qu’il y a tout de même indiqué pendant deux secondes, que c’est un placement impliquant un « niveau significatif de risque »…

Moyenner à la baisse:

Cela consiste à racheter un titre régulièrement pour faire baisser son PRU.

L’idée est à priori bonne, puisqu’en général, le titre fini par remonter !

Cependant, dans des cas comme Eurotunnel (et je ne parlerais pas des cas où une société fait faillite !), on ne parvient pas à retrouver son PRU, ou alors au bout de tellement longtemps et avec un rendement tellement faible qu’on aurait mieux fait de mettre son argent sur un livret A !

Sans parler de l’impact psychologique de garder une action qui baisse pendant 20 ans, tout en la rachetant à chaque nouvelle grande baisse ! La plupart des gens la vendront, avec de grosses pertes bien avant.

Gardez bien en mémoire ce célèbre schéma, que vous avez sans déjà vu maintes fois, mais il est vraiment très parlant :

Autre exemple très parlant qui prouve que moyenner à la baisse est un piège : Lehman Brothers.

Bref, moyenner à la baisse est une très mauvaise idée, car on entre dans le « mode espoir », qui est un véritable poison pour tout investisseur qui se veut sérieux !

Bien sûr, parfois, cela fonctionne, mais cela ouvre une brèche psychologique qui ne peut qu’amener d’autres pertes.

Et je ne parle pas des produits à effets de levier comme les CFD ou le Forex !

En effet, à priori, on rachète quand le prix baisse pour faire baisser le PRU.

Cependant, il y a quelques GROSSES différences:

– on se fixe une condition d’entrée et de sortie claire, ainsi qu’un risque défini à l’avance (c’est à dire un stop loss, qui peut être à 0 mais il faut en tenir compte dans ses objectifs)

– on suit une stratégie cohérente, plutôt que d’espérer que les prix remontent

Dans les exemples cités précédemment, on aurait certes perdu de la même manière MAIS:

– on connaissait son risque à l’avance (pour une valeur comme Lehman Brothers par exemple, qui aurait crû en 2007 qu’elle allait passer de 90$ à la faillite ?) et on serait donc sorti bien avant la chute fatale, avec des pertes certes, mais partielles.

– on se serait contenté de suivre une stratégie, qui comme toute stratégie ne peut pas être couronnée de succès tout le temps, ce qui psychologiquement est un avantage décisif pour un investisseur s’il veut espérer durer sur le long terme, contre vents et marées.

Rappelez-vous toujours que la carrière d’un investisseur ne s’arrête en général que pour deux raisons:

– il est ruiné et ne veut/peut pas revenir dans la partie

– il est mort de vieillesse (ou suite à un évènement malheureux)

En tant qu’investisseur particulier, je vous souhaite plutôt la deuxième solution, à un âge très avancé et dans le confort et la plénitude d’une vie bien remplie… Et donc, sortez du mode espoir et suivez votre stratégie.

Outre le titre de cet article, digne des meilleurs moments du journal télévisé, je comprend très bien qu’en ce moment, conseiller l’achat d’un titre boursier, peut sembler une très mauvaise blague.

C’est vrai que quand on regarde par exemple le CAC 40, il y a de quoi s’inquiéter.

(CAC40 en données mensuelles, taille 1305 × 938 pixels, cliquez dessus pour agrandir):

On voit bien que la chute pourrait continuer jusqu’à 2500 points voir plus bas encore… Côté indicateurs, le RSI n’est même pas en zone survendue, ni les stochastiques !

En données hebdomadaires, la situation n’est guère meilleure. A part les stochastiques qui sont survendues (mais attention, la dernière barre n’est pas valide avant la fin de la semaine) et la présence d’un support mineur vers

2700 datant du dernier plus bas de fin septembre, le prochain support solide est vers 2500 points, sur le plus bas de 2009.

(image 1279 × 938 pixels, cliquez-dessus pour agrandir):

Cependant, quitte à me répéter une fois de plus, c’est au son du canon qu’on fait les meilleures affaires. De plus, la chute du CAC est tellement évidente, qu’il ne faut pas oublier que c’est rarement la majorité qui a raison en Bourse…

En ces périodes de crises avec une visibilité à court et moyen terme très douteuse, je m’appuie sur trois principes:

– acheter des entreprises ayant une valorisation boursière bien en-dessous de leur valeur comptable, peu endettées et ayant des atouts.

– acheter en accumulant grâce à la stratégie de l’investissement progressif car il est très difficile, sinon impossible, de prévoir le point bas précisément.

– évidement, ne miser qu’une partie très raisonnable de son porte-feuille sur une action donnée et connaître son risque total à l’avance.

Pourquoi investir dans Vêt Affaires ?

Du point de vue fondamental:

Vet Affaires est spécialisé dans la distribution de vêtements et d’accessoires à prix discount pour hommes, femmes, enfants et layette (sous les marques Adventure History, Baby Dream Boys, Candy Dream, Carla’s Secret, Freeminded, Mystic Boy, VetAdultes, Strange Dream, etc.). En outre, le groupe distribue des tissus d’ameublement et de produits cosmétiques. Le CA se répartit comme suit :

– vente en magasins (94%) : détention d’un réseau de 114 magasins en 2010 ;

– vente en gros (5,2%) ;

– vente en ligne (0,8%).

Il s’agit d’une small caps, ayant une valorisation boursière de l’ordre de 20 millions d’euros.

La société cherche clairement à plaire aux investisseurs. Le dernier versement de dividendes était particulièrement conséquent. Cela peut être une tentative désespérée pour faire croire à la stabilité d’une société, mais peut également être un signal fort annonçant à tous « nous avons fait des bénéfices et nous sommes confiants en l’avenir ».

(source: Financial Times)

D’autre part, Vêt Affaires est relativement peu endetté, ce qui me parait être une condition essentielle.

Enfin, la société est dotée de cash et est fortement sous-valorisée. Sa valeur comptable nette est de 27 €/action environ, alors que ses actions valent actuellement près de 11 €. Cela nous donne une grande marge de sécurité, typique d’un investissement dans la valeur.

A noter également que le Président du Directoire, Mr. Rémy Lesguer et les deux Directeurs Généraux, Me Xavier Gallois et André Picard, détiennent près de 40% des actions de la société, ce qui prouve que le management y croit.

En suivant la méthodologie que j’avais déjà présenté auparavant, nous allons voir pourquoi cette société m’intéresse.

1. Se fixer des hypothèses

Je pars du principe que malgré la crise, le CAC va survivre et revenir vers au moins 3500 points à une échéance 1 ou 2 ans. Je pars également sur l’idée que Vêt Affaires ne risque pas particulièrement la faillite. Son modèle économique basé sur les vêtements discount n’ayant aucune raison de ne plus fonctionner soudainement.

2. Repérer une société et un secteur présentant un potentiel intéressant

Le secteur de l’habillement discount a forcément le vent en poupe. De plus, nous sommes dans un secteur de base. Il faudra bien continuer à s’habiller, pour pas cher de préférence… La société Vêt Affaires ayant un modèle économique bénéficiaire (plus de 2 millions d’euros en 2010), il n’y a pas de raison que cela change sensiblement, malgré une mauvaise conjoncture.

Comme nous l’avons vu, la société a une certaine solidité financière est a un endettement raisonnable (31%).

3. Rechercher un rendement gain/risque intéressant

Sur ce genre de small caps, j’accepte une perte totale de capital, car il y a un fort potentiel. Un retour sur 30 € est tout à fait plausible, ce qui, pour un PRU de 11 € représente tout de même un rapport gain/risque de 30/11= 2,72, si on compte une perte totale de l’investissement !

4. Obtenir une confirmation de l’analyse technique

C’est ici que le bât blesse.

Lorsqu’on regarde le graphique hebdomadaire, on voit que le support mineur datant de fin 2009 a été enfoncé (mais attention, la semaine n’est pas terminée et il faut regarder la clôture) et que le cours se dirige vers les plus bas de 2009 vers 6 €.

Cependant, une divergence du RSI (en survente par ailleurs) est naissante et le CCI diverge également (les deux barres vertes). Malheureusement, l’OBV continue à plonger et le cours n’a pas encore touché la bande inférieure de Bollinger.

(graphique en 1223×872 pixels, cliquez-dessus pour agrandir)

Lorsqu’on regarde les données mensuelles, c’est encore pire: le RSI n’ayant pas encore touché la zone de survente et les autres indicateurs ne signalent pas particulièrement une possibilité de rebond. Il n’y a guère que le contact de la Bollinger inférieure qui pourrait donner un peu d’espoir.

(graphique en données mensuelles de 137×911 pixels, cliquez-dessus pour agrandir)

5. Je fixe clairement les conditions de mon trade

Je compte entrer avec un premier ordre d’achat sur 10 € (disons 10,20€), en me réservant la possibilité d’entrer jusqu’à 11,50 €, en fonction de l’évolution de la situation de la crise de la dette et des indicateurs techniques pour ce titre.

La possibilité d’une baisse jusqu’à au moins 6 € existant, je vais utiliser l’investissement progressif en me fixant une enveloppe de 12 mois de baisse consécutifs. Je me fixe 0,8% de mon capital à chaque ordre d’achat. Ce qui signifie que je risque environ 10% au maximum (cela peut paraître beaucoup pour une small caps, mais je suis adepte de la concentration de porte-feuille à la Warren Buffet). Je considère que si je n’ose pas acheter une société avec un investissement relativement conséquent, c’est qu’elle ne mérite pas d’être achetée du tout.

Et si par hasard le point bas était touché ce mois, et bien tant pis, je n’aurais investi que 0,8% mais avec un gros rendement à la clé.

A noter que mon enveloppe de 10% restera intacte. C’est à dire que je ne vais pas l’utiliser pour autre chose tant que cette position ne sera pas soldée ou du moins fortement en bénéfice avec un ordre stop judicieusement placé.

Je me fixe une échéance de 1 à 2 ans pour reconsidérer ma position, mais je suis prêt à garder cette action en porte-feuille pendant bien plus longtemps si nécessaire, d’autant plus qu’il y aura probablement des dividendes à la clé ainsi qu’un gain possible de près de 200 %. Même au bout de 10 ans, cela restera une bonne affaire avec 20% annualisés.

Et bien sûr, tout ceci n’a pour but que de vous présenter ma manière de choisir une valeur. Je ne vous conseille en rien d’acheter cette société en particulier, à vous de voir ce que vous voulez faire avec votre argent !

Cette après-midi, l’info suivante a été diffusée (source: AFP):

S&P a annoncé par erreur que la France avait perdu son triple A:

« Suite à une erreur technique, un message a été automatiquement diffusé à certains abonnés au portail de S&P Global Crédit indiquant que la note de crédit de la France avait été changée », indique le communiqué de l’agence.

« Ce n’est pas le cas: la note de la République française est inchangée à « AAA », assortie d’une perspective stable, et cet incident n’est pas lié à une quelconque activité de surveillance de la note », ajoute-t-il.

Cette erreur, sur laquelle l’agence de notation a promis de faire la lumière, intervient alors que l’écart entre le taux des obligations à 10 ans de l’Allemagne et de la France sur le marché de la dette a atteint un nouveau record historique jeudi, au-delà des 170 points de base.

Un écart qui reflète la différence de traitement entre les deux pays pourtant l’un et l’autre notés triple A.

Je n’aborderais pas le fait qu’il y a dû avoir des gens qui ont su profiter de cette fausse information en spéculant étrangement dans le bon sens avec une certitude de gagner. Non, je plaisante. On a dit que c’était une erreur technique. Oui, technique. Personne n’en a donc profité.

Tiens, d’ailleurs, en parlant des taux, regardons les CDS de la France puis de l’Allemagne:

France, au 10/11/2011

Allemagne, au 10/11/2011:

Si on regarde de près, le décrochage s’est surtout fait depuis 2010, où les CDS français ont commencé à grimper plus vite que leurs équivalents allemands, et ce n’est que depuis cet été que l’aspect même des courbes diverge.

Mais c’est quoi au juste un CDS et pourquoi sont-ils si importants ?

Un Credit Default Swap (ou dérivés sur événéments de crédits) sont des contrats de protection financières, développés dès 1994 par JP Morgan.

L’acheteur verse une prime annuelle au vendeur de la protection, qui promet de compenser les pertes éventuelles de l’actif de référence en cas d’événement de crédit. En gros, ça fonctionne comme une assurance.

Petit détail qui a son importance: il n’y a pas d’obligation pour le vendeur de mettre des fonds de côté pour garantir la transaction.

On imagine facilement que les banques, qui sont les acheteurs et les vendeurs, et qui fonctionnent déjà avec de l’argent qui n’est pas à eux et avec un gros levier, ne peuvent pas toujours couvrir leur engagement et donc risquent la faillite en cas de déclenchement d’un gros CDS.

Ah oui, les CDS ne sont pas la même chose que les obligations. Cela signifie que le fait qu’il y ait spéculation sur les CDS (et oui, comme il s’agit de contrats, ils ne sont pas régulés comme le seraient des actions par exemple) entraîne une augmentation des taux des obligations souveraines uniquement par effet de contagion. Autrement dit, il est plus facile de spéculer sur des CDS pour faire grimper des obligations que de spéculer sur des obligations (dont les marchés sont très régulés) pour les faire grimper directement.

Malin non ? Il fallait y penser. Ca tombe bien, Blythe Masters l’a fait pour JP Morgan !

Ces derniers temps on nous rabâche que ce qui compte, c’est de garder le triple A pour que la France puisse continuer à emprunter à des taux faibles et que l’écart entre le taux actuel (un peu plus de 3%) et celui de l’Allemagne (vers 2%) est gigantesque. Ce n’est certes pas faux, mais on oublie de préciser que ces taux sont très faibles ces dernières années.

Quand on regarde les taux réels (TCE 10, taux de l’échéance constante à 10 ans, qui représentent en gros la moyenne de ce que l’Etat français paie réellement pour emprunter sur 10 ans), on se rend compte qu’ils n’ont cessé de baisser.

Ce que tous craignent, c’est que la France perde son triple A, provoquant mécaniquement une montée des taux (encore que, les USA l’ont bien perdu, et pourtant les bons du trésor américains ont baissé).

Cela vient du fait que les bons du trésor américain sont considérés comme une valeur refuge en temps de crise, malgré les problèmes économiques américains qui n’ont rien à envier à ceux de la France.

T-Notes US à 10 ans (taux):

OAT français à 10 ans (taux):

En 1975, il y avait 7 agences de notations qui notent à l’international tout ce qui peut être noté: banques, entreprises et pays. Il en reste 3 en 2004, « The Big Three » (les 3 grandes) qui réalisent 94 % du chiffre d’affaires du secteur: Moody’s, Standard & Poor’s, qui détiennent chacune 40% du marché, et Fitch Rating avec 14%.

A cela, on peut rajouter Dagong, une agence de notation chinoise, réputée surtout pour noter plus sévèrement les pays occidentaux (mais qui manque aussi beaucoup de transparence)…

Je vous ais mis quelques vidéos qui expliquent le rôle de ces agences. Et aussi leurs limites. En effet, la notation peut parfois être arbitraire, erronée (elles n’ont pas vu venir la crise des sub-primes, attribuant des AAA à des banques qui ont fait faillite peut après), voire sous influence.

En conclusion, je dirais:

– qu’il est facile de manipuler le marché quand il suffit de menacer de dégrader une note

– que les notes des agences sont une bonne excuse pour le monde politique pour faire passer des mesures impopulaires (mais très juteuses pour certains…)

– qu’il y a quelques années, nous avions des taux à 10 ans bien plus élevés et personne n’en parlait. Désormais, nous venons de « découvrir » que la France est endettée et qu’il ne faudrait surtout pas qu’elle paye 5 % au lieu de 3% alors que le problème vient surtout des gaspillages de l’Etat depuis 30 ans !

– que les taux des obligations d’Etat sont historiquement bas, ce qui est souvent inversement corrélé avec le marché action. Autrement dit, c’est sans doute un bon moment pour investir en Bourse.

– que si les taux sont bas, c’est que les investisseurs sont très inquiets: il faut donc accumuler avec prudence des sociétés peu endettées, qui font du bénéfice, qui feront du bénéfice et qui sont sous-évaluées actuellement.

Et n’oubliez pas que VOUS vous n’avez pas la possibilité que l’Etat vous sauve, donc gérez votre risque intelligemment et sans excès de levier !

Comme je vous l’avais expliqué dans un article précédent, l’investissement progressif en trackers sur un PEA est une manière simple et peu risquée de se construire un capital ou de se diversifier.

Le PEA garde encore une fiscalité avantageuse et il est probable qu’il le gardera encore longtemps (du moins, en comparaison à d’autres types de comptes d’investissement).

Outre le fait qu’avec la crise actuelle, c’est un bon moment pour ouvrir un PEA. Même si vous êtes un éternel pessimiste, sachez qu’il existe des trackers shorts.

N’oubliez pas que les avantages fiscaux ne sont accordés qu’après 5 ans de détention.

Mise à jour du 12/09/12: Le taux de CSG est passé à 15,5% depuis le 1/07/2012

Bref, si vous n’en n’avez pas encore ouvert un, c’est peut-être le moment. Sachez que vous pouvez l’ouvrir sans minimum légal de versement (mais les courtiers peuvent en demander un), pour faire date.

Même si vous êtes un trader Forex pur et dur, il peut être intelligent d’ouvrir un PEA pour y déposer par exemple une partie de vos gains…

Sachez également qu’on peut trouver des offres de parrainage intéressantes comme par exemple 100 € de frais de courtage offerts sans limitation de durée (sans vouloir faire de la publicité, si vous êtes intéressé par un compte chez Binck, et que vous cherchez un parrain, contactez-moi).

Les trackers

Rappelons qu’il s’agit de fonds qui répliquent les principaux indices, avec éventuellement un petit levier (X2). Il en existe des shorts, qui répliquent les mouvements inverses des indices.

Les trackers se négocient comme des actions, avec un spread très faible pour les indices les plus utilisés, et pouvant être non négligeables pour les indices plus exotiques.

Le gros avantage des trackers, c’est justement qu’ils sont côtés en temps réel et ne dépendent pas d’une valorisation calculée quotidiennement ou hebdomadairement comme les OPVCM. A un horizon de quelques années, ils ont bien moins de frais que ces derniers. De plus, comme ces fond sont surtout constitués d’un porte-feuille des actions de l’indice qu’ils répliquent, le risque pour l’acheteur est quasi-nul, car même si l’émetteur faisait faillite, son porte-feuille serait repris par un autre gestionnaire. C’est un peu comme si vous faisiez faillite, en étant surendetté par exemple. Si à ce moment là, vous possédiez un porte-feuille d’actions, vos créanciers le récupérerait. Cela ne changera en rien la valeur de ce dernier.

De plus, un tracker étant composé de nombreuses actions différentes, contrairement à une action d’une société, sa valeur ne peut pas s’écrouler brutalement (à moins que la plupart des entreprises le composant ne fassent faillite !)

Pour s’y retrouver, je vous ai mis ici une liste de trackers, tous éligibles au PEA. Il en existe évidemment d’autres, mais tout cela donne déjà un bon échantillon ! J’ai également exclu les indices sectoriels.

[MISES A JOUR 26/04/2014 et 9/08/2014 avec ajout des code ISIN]

Les trackers des pays « émergents » éligibles au PEA:

Uniquement « longs », sans levier:

Amérique latine: Lyxor ETF MSCI EM Latin America LTM (FR0010410266)

Brésil (BOVESPA): Lyxor ETF Brazil RIO (FR0010408799 ), Easy ETF DJ Brazil 15 (EUR) EEB (LU0339362906)

Espagne: Amundi ETF MSCI SPAIN CS1 (FR0010655746)

Grèce: Lyxor ETF MSCI Greece GRE (FR0010405431)

Inde: Amundi ETF MSCI INDIA CI2 (FR0010713727), Lyxor ETF India INR (FR0010361683), EasyETF DJ India 15 (EUR) EIA (LU0339363383 )

Russie: EasyETF DJ Russia Titans 10 (EUR) ERR (LU0339363110), Lyxor ETF Russia RUS (FR0010326140)

Turquie: Easy ETF DJ Turkey Titans 20 (EUR) EET (FR0010636555), Lyxor ETF Turkey TUR (FR0010326256)

Les trackers des pays asiatiques éligibles au PEA:

Chine: Amundi MSCI (global) China (FR0010713784 CC1), Amundi ETF MS China CC1 (FR0010713784), EasyETF FTSE China Xinhua 25 EXC (FR0010636589)

Corée du Sud: EasyETF DJ South Korea Titans 30 (EUR) EEK (FR0010636530), Lyxor ETF Korea KRW (FR0010361691)

Japon: Easy ETF Japan JPN (FR0010245514), EasyETF Topix (EUR) EJP (FR0010713610), Amundi ETF MSCI JAPAN CJ1 (FR0010688242)

Quelques remarques et conseils:

Mondialisation oblige, je trouve qu’il est inutile de chercher une diversification à tout va. Il suffit de prendre quelques indices dans des zones économiques différentes et le tour est joué.

Comme toujours, avant d’investir dans un produit donné, je vous conseille de bien vous documenter sur ce que vous acheter réellement. Par exemple, les trois derniers trackers de la liste, sur le Japon, ont une composition différente. De même, il est inutile d’acheter à la fois du tracker DAX, CAC et FOOTSIE puisque cela revient généralement au même que de prendre du EUROSTOXX. Bien sûr, la compositon sera différente, mais à moins d’une stratégie très particulière, il vaut mieux toujours rester simple.

Enfin, je vous met en garde de trop investir dans des régions peu sûres. Par exemple, nul ne sait comment la situation peut réellement évoluer en Grèce sur quelques années: récession profonde, pourquoi pas une révolution d’indignés ? Certes, il y a beaucoup à gagner si la situation s’améliorait, mais assurez-vous de ne pas mettre toutes vos billes dans un investissement progressif à long terme sur des valeurs risquées de ce type.

Evidemment, sans risque pas de gain et il peut être intéressant par exemple d’investir « au son du canon », à long terme. Mais assurez vous de connaître votre risque exact et votre gain espéré, avec un rapport entre les deux élevé.

Enfin, n’hésitez pas à utiliser un levier raisonnable (X2) pour booster le potentiel de gains, car les indices lissent grandement les gains, et si vous ne voulez pas vous retrouver avec du 2% par an sur 10 ans, un peu de levier sera nécessaire.

Bons investissements !

[ajout du 9/08/2014] REMARQUES: Comme tout produit financier, les règles d’or sont diversification et savoir ce que l’on achète réellement !

Si vous comptez investir uniquement sur un ou deux trackers, mieux vaudrait essayer d’en choisir 3 ou 4 provenant d’émetteurs différents et de bien étudier leur composition. Cela est d’autant plus vraie pour les trackers exotiques.

Notez également qu’il arrive que des fonds soient liquidés (pour diverses raisons, parce que l’émetteur les fusionne avec d’autres fonds, ou bien parce que le marché est dans une situation « exceptionnelle » et que les gérants ne peuvent pas suivre le rythme de sortie du fond sans compromettre la stabilité de l’ensemble).

Je vous ai déjà mis la première vidéo sur le sujet, voici la suite. Mis à part la musique, qui n’est pas forcément au goût de tout le monde en commençant par moi-même, cette vidéo a le mérite d’être très pédagogique…

A titre personnel, il y a surtout deux choses qui me dérangent dans la théorie de Keynes :

– elle est basée sur une croissance exponentielle. Or, la croissance exponentielle n’est pas viable dans la Nature, dans aucun domaine, sur le long terme.

– elle considère que les guerres sont des moyens de relance de l’économie (et accessoirement, offre une solution pour redémarrer la croissance exponentielle quand elle s’emballe).

Cela signifie également que tant que les gouvernements suivront ces théories, ils finiront invariablement par arriver à une « mesure de relance exceptionnelle » meurtrière…

Certes, « sur le long terme, nous serons tous morts« .

Cette phrase était certainement très valable pour Keynes quand il l’a prononcé, mais tôt ou tard, il y aura bien quelqu’un qui sera vivant pour constater le désastre de ce qui arrivera sur le long terme…

Ces derniers temps, les nerfs des investisseurs de tous types sont mis à rude épreuve !

Quand on regarde la volatilité qui règne actuellement, il est difficile de rester détendu quand on est investi sur les marchés ! Evidemment, le fait de suivre une (ou plusieurs) stratégie(s) d’investissement aident à relativiser les choses voir à faire des bénéfices, malgré tout.

Le VIX, en données quotidiennes, n’arrête pas de bouger dans tous les sens, tout en se maintenant à des niveaux relativement élevés. C’est dire que même l’indice qui mesure la volatilité est volatile !

Quand on regarde les données à long terme sur 5 ans, on se rend compte que sur 5 ans, il n’y en a eu que 2 d’assez « tranquilles ». Autrement dit, les périodes « normales » ne sont plus la norme. Nous donc bien dans une période d’instabilité boursière (mais ça, je ne vous l’apprends pas j’espère !). Cela ne veut en rien dire que la Bourse doit forcément baisser, mais il est vrai que les investisseurs fuient en général l’instabilité. Or, ces derniers temps, il faut bien faire avec…

Mais qu’en pense Mr.Bonpèredefamille ?

Je crains qu’il ne soit définitivement dégoûté de la Bourse. Parce que certes, « à long terme, ça finit toujours par remonter » dit-on… Mais, d’un autre côté, comme l’a dit si justement Keynes (peut-être la seule chose sensée qu’il a exprimé d’ailleurs..), » à long terme, nous serons tous morts ».

Il existe cependant une solution pour investir de manière plus détendue que de chercher à capter les accélérations des marchés (de préférence dans le bon sens).

L’investissement programmé

Non, rien à voir avec l’utilisation de programmes de trading complexes. Non, c’est quelque chose de simple que tout bon investisseur devrait faire : mettre de côté des sous tous les mois, régulièrement et pendant longtemps.

Le Livret A sert à ça. Les assurances-vies sont basées sur le même principe (encore que, quand on voit qu’elles sont plombées par de la dette grecques et autres obligations d’Etats sur-endettés..).

Mais, vous allez me dire que certes, c’est facile à faire, mais au niveau rendement, c’est pas l’idéal.

Si vous êtes entrain de me lire, c’est que vous êtes certainement à la recherche de plus de rendement. Toujours plus de rendement! Mais en même temps, vous voulez de la sécurité. Mais malheureusement, la sécurité et le rendement sont inversement proportionnels ! Il n’y a pas de miracle. Si vous voulez du rendement, vous devez accepter du risque.

D’autre part, vous voulez savoir quand acheter pour être tout en bas d’une courbe, au meilleur prix.

Très franchement, même s’il y a des méthodes pour essayer de trouver un point bas acceptable, très souvent, vous êtes à côté, voir complètement à côté de la plaque. Dans ce cas, soit vous avez placé un stop et prenez vos pertes (raisonnables), soit vous attendez dans l’espoir que « ça finisse par remonter! » (parfois vous avez de la chance et parfois, vous ne reverrez jamais votre argent)…

Bref, l’investisseur a deux problèmes:

– il veut du rendement, sans trop de risque

– il ne sait pas quand acheter ni à quel prix

L’investissement programmé peut résoudre ces deux problèmes.

Si on choisi un produit intéressant, qui peut connaître une forte plus-value en quelques années, il y aura du rendement. Si on choisi un secteur ou une action qui ne peut pas faire faillite ou rester au plancher pendant des années, il n’y aura pas de risque (ou plutôt peu de risque, car le CAC 40 à 100 points, ce n’est pas totalement exclu mais franchement si on en arrive là, je crois que vous n’en aurez plus rien à faire de vos investissements et passerez votre temps à chercher de la nourriture et des armes comme vos lointains ancêtres de Lascaux).

D’autre part, le fait d’acheter régulièrement lisse l’incertitude de trouver le « bon » prix d’achat. Certes, il ne sera jamais idéal, mais sera souvent très correct, voir tout juste moyen, mais certainement pas mauvais.

Par exemple, si on se dit en novembre 2008 que la chute des indices est terminée et qu’on passe à l’achat, on se trompe de 5 mois puisque le plus bas a réellement lieu en mars 2009 !

Pourtant, si on achète régulièrement, dans cet exemple pour 100 € par mois de parts du trackers, on voit que le prix se lisse facilement.

Il suffit par exemple de se fixer une règle de sortie simple : le prix revient au contact de la MM50.

Cela nous fait acheter pendant 13 mois, avec un prix de revient unitaire de 31,1529 € voir 30,7944 € si on applique la règle d’achat pour une somme fixe de près de 100 € (ce qui fait acheter 3 parts par mois, sauf pendant les 3 mois où les prix sont les plus bas où l’on achète 4 parts).

Le prix de sortie sera de 36,1878 €. Je vous ai résumé tout cela dans un petit tableau:

Tracker CAC – Lyxor CAC40 ETF

Prix à l’ouverture mensuelle

Quantités achetées avec 100 €

Coût

32,7873

3

98,3619

30,5351

3

91,6053

30,2745

3

90,8235

27,3709

4

109,4836

24,7976

4

99,1904

26,2355

4

104,942

30,0140

3

90,042

32,0940

3

96,282

30,7538

3

92,2614

33,0479

3

99,1437

35,5607

3

106,6821

36,6657

3

109,9971

34,8505

3

104,5515

Moyenne: 31,1529

42

1293,3665

PRU = 30,7944

Prix à l’ouverture sur contact de la MM50: 36,1878 soit 1519,8876 pour 42 parts.soit un gain de 1519,8876 / 1293,3665 = 17,51% sur 13 mois soit 16,31%/an

En comptant 2,50 € de frais de transaction par mois et 5 € pour la vente, soit 13 X 2,5 +5 = 37,5 €

soit un rendement net de (1519,8876 – 37,5)/1293,3665 = 14,61% soit 13,49%/an

Si le prix avait stagné plus longtemps où si la chute avait duré plusieurs années, on aurait abaissé le PRU et le rebond aurait donc été plus rentable encore (certes, en échange d’une immobilisation plus longue des sommes investis… Que voulez-vous, « there is no free lunch »! »)

Je vous laisse faire le même calcul en prenant par exemple une autre date d’entrée ou un tracker avec levier X2 par exemple.

On peut évidement appliquer le même raisonnement à n’importe quelle action ou tracker (ou SICAV même si cela n’est guère rentable sur le long terme, en raison des frais de gestion supérieurs, sauf pour de petits investissements comme dans cet exemple avec 100 €, qui était surtout un exemple de situation extrême pour laquelle cette stratégie est noyée par des frais de courtage qui seront d’autant moins importants avec 300, 500 ou 800 € par mois).

A noter que si vous misez sur une action unique, il y a toujours le risque qu’elle décroche durablement (contrairement à des indices larges, sauf crise systémique majeure ET durable). Cela fonctionnera tout de même, mais avec un rendement moindre.

Si vous choisissez des valeurs « sûres » comme Total ou Sanofi par exemple, les rendements seront probablement semblables pour un risque plus élevé (que pour le CAC dans son ensemble).

Si vous prenez des small caps, vous serez confronté au risque plus important que la société concernée voit ses cours plonger (en échange probablement d’un rendement meilleur le cas échéant).

Là encore, mieux vaut prendre un tracker avec levier 2 sur le CAC par exemple, ce qui augmentera le rendement tout en ne changeant rien au risque sur la valeur.

Remarquez que cela fonctionne aussi avec des trackers short après une grande période de hausse de la Bourse par exemple…

Je ne vais pas vous donner une stratégie complète ici, mais en règle d’entrée, on peut par exemple prendre des clôtures très en-dessous de la MME50 comme un bon point de début à l’investissement programmé.

Par exemple, quand on regarde ce fameux tracker CAC (j’ai pris celui-là comme exemple, il y en a de nombreux autres qui sont très biens également !), on constate qu’en ce moment, c’est sans doute un « bon » point d’entrée.

Vous remarquerez que « une clôture très en-dessous de la MME50 » peut être par exemple définie par un franchissement du retracement de Fibonacci des 61,80% de la dernière vague…

(graphiques en données mensuelles, 1611X967 pixels, cliquez-dessus pour agrandir)

Conclusion pour l’investisseur particulier:

Vous voyez, nul besoin d’être un grand magicien des marchés et de faire du trading haute-fréquence pour obtenir un bon rendement.

Certes, il vaut mieux choisir le bon marché (personnellement, j’ai une petite préférence pour le DAX…) et savoir se servir de quelques indicateurs simples pour fixer ses entrées et sorties.

Mais tout ceci est à la portée de n’importe quel investisseur particulier raisonnable.

Vous allez me dire, « oui mais si le marché chute durablement, comme au Japon » ?