Oui, tous les indices sont au vert, mais mon « excès » de prudence est forcément contre-productif. Ceci dit, la prudence paye surtout au moment où on en a besoin ! Quand je vois que même Warren Buffet prend des profits et garde une quantité incroyable de cash, je me dis qu’au final, mon portefeuille très exposé aux cryptos n’est pas si prudent que cela !

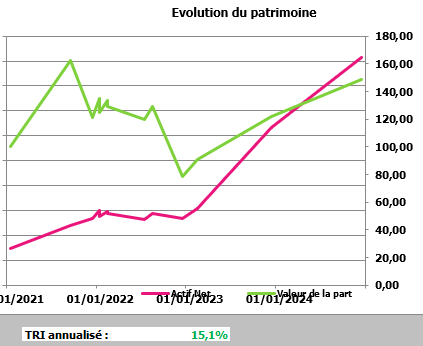

Entre le 1er janvier 2024 et le 26 décembre, mon portefeuille global (comprenant tous mes biens financiers, hors résidence principale) a connu une bonne progression de +21,86% (contre +55% l’an passé), et même +43,87% si on compte les entrées d’argent dues à une plutôt bonne capacité d’épargne (contre+138% l’an passé, mais en grande partie en raison d’un héritage).

Rappelons que le SP500 a fait plus de 25%, mais que le CAC40 est à -2 % !

Grosso modo, ma performance est due à l’envolée du bitcoin minorée par une forte part de cash. Ma part d’actions a fait son job, mais rien d’exceptionnel. Ce qui est assez logique vu que j’ai une majorité de valeurs « prudentes » vu que le risque est pris surtout sur les cryptos…

Si on prend mon TRI annualisé sur 4 ans, il n’est « que » de 15,1%, ce qui certes, bat le marché action (et ce qui est déjà très satisfaisant !), mais replace mon niveau de gestion d’actifs dans un repère plus réaliste.

Remarques: 1. J’ai commencé par suivre mes investissements avec XlsAsset (de l’excellent sitehttps://www.investisseurs-heureux.fr/) qu’à partir de 2021 2. Je ne fais plus que des mises à jour une fois en fin d’année, mais pas en 2021; la courbe verte de la valeur nette est donc faussée car je ne mets à jour mes entrées qu’en fin d’année (il faudrait relier les points entre chaque mois de janvier) 3. Je continue à épargner tout excédent afin d’investir– j’ai aussi une épargne de précaution que je ne compte pas dans mes avoirs, au même titre que ma résidence principale 4. Je n’indique jamais des valeurs en euros dans mon blog, car cela ne regarde que mon inspecteur des impôts et je trouve cela au mieux exhibitionniste et au pire indécent dans un monde aux richesses si mal réparties …

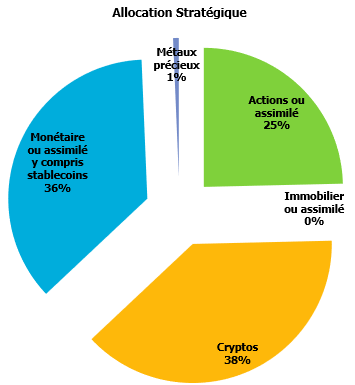

Mon allocation d’actifs s’écarte durablement de mes habitudes, avec une surexposition à la fois en cash et en cryptomonnaies (qui sont à plus de la moitié constituées de bitcoin). Je m’adapte à l’investissement post 2020…

Cela peut sembler une allocation peu optimisée, mais il faut prendre en compte plusieurs facteurs importants:

J’ai passé l’âge de tout investir en actifs risqués pour rechercher des rendements à deux chiffres réguliers (même si c’est ce que je fais encore en partie…)

Mon portefeuille est suffisant grand pour me préoccuper davantage de le conserver face à l’inflation que de chercher des rendements impressionnants.

Ma part d’investissements en cryptomonnaies est très importante depuis le bull run de 2021 (sachant que j’ai commencé à investir dans cette poche fin 2020), et par conviction personnelle, même si je « crois » au cycle des 4 ans lié au halving du bitcoin (mais aussi au « cycle présidentiel US »).

J’ai pris un certain nombre de profits sur mes actions en fin d’année 2024, à tort ou à raison, nous verrons bien. Ce qui reste est presque exclusivement du DCA long terme qui s’apparente à du Buy&Hold. Pour les cryptos, je compte fortement diminuer mon exposition en 2025 (fin du cycle, a priori)

J’ai beaucoup de cash accumulé qui n’attend qu’un « bon moment » pour être investi. C’est sans doute contre-productif, mais psychologiquement rassurant.

La majorité de ma performance vient d’actifs risqués (dont surtout le bitcoin), donc une part en cash importante me permet de modérer le risque global du portefeuille.

Mes projections pour 2025:

Comme chaque année, je n’ai toujours pas de boule de cristal, aussi j’essaie de jouer sur plusieurs tableaux.

J’ai beaucoup de cash, que je vais donc continuer à investir raisonnablement (cible 1%, 2% max., de mon portefeuille global pour chaque actif) par une stratégie de DCA (qui s’apparente plus précisément à du Value Averaging dans la plupart des cas, pour renforcer ma poche d’actions. Je parle ici de ma poche d’investissement à moyen terme (voir cet article). Mes positions de fond de portefeuille action ne vont pas évoluer ou alors par quelques renforcements en petit DCA comme je le fais régulièrement.

En parallèle, je vais prendre fortement des profits sur mes cryptos à condition que le bitcoin connaisse un nouvel ATH (donc au-delà de 108000 $). Si ce n’est pas le cas, et que donc nous sommes déjà à la fin du bullrun, tant pis, je me contenterai des quelques profits déjà fait et je vais cibler 2028/29 ! Ceci dit, sauf événément grave, cela m’étonnerait un peu tout de même.

En fait, je commence à être plus à l’aise à détenir du bitcoin que de l’euro ou du dollar ! Non, je ne suis toujours pas maximaliste, mais je comprend que l’impression monétaire n’est pas prête de s’arrêter, et je n’aime pas avoir des pièces d’or chez moi (et encore moins en banque !). Je prend le pari de l’or numérique qu’est sans doute bitcoin.

Cela fait plusieurs années que je me dis que les arbres ne peuvent pas monter au ciel, bien qu’entre la dépréciation du cash et le fait qu’au final, tout le monde semble se réfugier dans les actions, faute de mieux (à part les « cryptobros » bien sûr!), je finis par penser que la chute des indices n’est pas encore pour tout de suite.

Sauf situation internationale encore plus grave bien sûr.

J’avoue que c’est un de mes gros sujets d’inquiétude. Je me dis souvent qu’à un moment, le bluff et les menaces finiront par aller trop loin et qu’un des nombreux dirigeants n’aura plus rien à perdre et entraînera l’humanité dans sa chute.

Je sais, j’ai toujours été pessimiste/réaliste au fond de moi.

Depuis la Guerre Froide, tout le monde a conscience que personne n’a rien à gagner avec une guerre entre puissances nucléaires, mais il suffirait qu’un d’entre eux pense que même avec un -90% de sa population la partie pourrait être gagnée sur le long terme ou qu’un véritable psychopathe se suicide avec la planète plutôt que de croire être vaincu…

Ceci dit, j’ai une position claire par rapport à cette hypothèse: de toute façon, si cela arrivait, l’investissement n’aura plus de sens. Autant considérer que cela ne peut pas arriver…

En ce qui concerne mes valeurs favorite:

IPDM : ISHARES PHYSICAL METALS PLC PHYSICAL PALLADIUM ETC USD ACC: Je pense que le Palladium a subi une double peine: d’une part la « fin des véhicules diesel » (catalyseurs) et d’autre part un effet suppresseur due à la guerre en Ukraine (la Russie étant l’immense producteur principal mondial de Palladium) et qu’il est donc sous-évalué. Comme cela reste incertain, je poursuis mon DCA.

Les valeurs pétrolières: Je pense que l’économie du pétrole n’a pas encore dit son dernier mot, et que d’ici qu’il y ait des solutions réalistes (en dehors de l’esprit des bureaucrates européens), il va encore y avoir une phase de pic et de tension.

Je fais donc un DCA sur toutes les valeurs suivantes:

MAERSK.A: AP Moeller – Maersk A/S Class A

IMPPP: Imperial Petroleum Perpetual Preferred Shares A (achats sous 25 $ uniquement)

TTE: Total Energies

OXY: Occidental Petroleum Corp

Enfin, une bonne vieille valeur de l’agrochimie que je classe dans les valeurs défensives, mais qui devrait finir par rebondir.

MOS: The Mosaic Company: Divergence haussière et stratégie d’achat sous la MM200 hebdo…

Par ailleurs, je continue mes achats récurrents sur Johnson&Johnson, Korea Electric Power ADR , UnitedHealth et Franklin (Templeton) FTSE Korea ETF et bien sûr iShares MSCI World Swap PEA ETF.

En attendant, je vous souhaite une excellente année 2025, bonheur, santé et surtout paix !

Bons investissements et soyez prudents ! N’investissez que des sommes que vous pourriez perdre !

Disclaimer: Tout ce qui est exprimé dans cet article ne reflète que l’avis personnel de son auteur et ne constitue en rien un conseil en investissement. Chacun est responsable de ses propres décisions dans la gestion de son patrimoine.

C’est chouette l’IA, mais il a vraiment du mal avec le texte sur les images: Palladium, c’est mieux avec 2 L !

Après avoir ouvert un compte « test » en avril 2024, voilà un retour d’expérience depuis. En effet, tout comme pour l’achat d’une voiture où l’on se base sur l’avis d’autres utilisateurs, les caractéristiques techniques, son propre avis évolue durant plusieurs mois.

Allons directement à la conclusion: je suis très satisfait de l’expérience.

Mais…

Il y a toujours un « mais » quelque part.

Les points positifs (et négatifs !):

Le cashback de la carte VISA:

Outre être gratuite, elle offre un petit cashback sous forme d’actions (ou plus précisément de parts d’actions) limité malheureusement à 15 euros par mois, soit une dépense de 1500 euros.

Ce n’est qu’un détail, mais j’aime bien le principe d’être rémunéré pour mettre à disposition mon argent à une banque. Les banques traditionnelles ont l’approche inverse: c’est à l’utilisateur qu’elle octroient l’immense honneur d’accepter son argent contre rétribution pour lui permettre de l’utiliser (sur autorisation!). A titre personnel, je n’ai plus de banque traditionnelle depuis des années, et je ne m’en porte pas plus mal. Pour ceux qui pensent que c’est un problème, notamment pour l’obtention d’un crédit, ne vous inquiétez pas: si vous ne trouvez pas votre bonheur dans une banque en ligne (qui ont souvent quelques crédits « préformatés » pouvant ne pas forcément répondre précisément à VOS besoins spécifiques), si votre dossier est correct, vous trouverez tout ce que vous voudrez dans n’importe quel réseau.

Mais l’idée ici n’est pas de vanter les avantages des banques en ligne. Revenons à Trade Republic. Ce qui me plait le plus avec leur carte VISA, c’est la facilité à suivre les opérations sur leur application. Notifications quasi-immédiates, cashback instantanément calculé. C’est presque tout ce qu’il me faut.

Le seul point à améliorer serait à mon avis la possibilité de séparer différents sous-comptes. En effet, l’unique compte courant sert à la fois à alimenter le compte-titre et à gérer les dépenses de la carte. Personnellement, cela ne me dérange pas, car on voit facilement un diagramme à bulles avec « revenus » et en face « dépenses » (de la carte donc) et « investir » (achats de titres). Les deux côtés s’équilibrant, il suffit de faire une simple soustraction. De plus, je dépose 1500 € (en plus de mes virements réguliers pour l’achat hebdomadaire de titres) et quand ma bulle « dépenses » atteint 1500 €, je remet ce que j’estime être nécessaire pour terminer le mois.

Bref, cela ne me dérange pas vraiment, mais j’imagine que cela pourrait être plus simple en séparant le cash dédié à l’investissement de celui dédié à la carte bancaire.

D’autre part, je n’ai jusqu’à présent jamais eu de soucis de paiement, que ce soit en France, y compris dans les distributeurs de carburant qui posent souvent des problèmes à certaines cartes. Dans ce cas, il y a un paiment à la pré-autorisation d’environ 150 euros (suivant l’enseigne), qui est corrigé à la vraie somme dépensée dès que le plein est terminé.

Je n’ai pas eu l’occasion de tester hors-France depuis l’ouverture du compte au printemps dernier, mais il n’y a aucune raison que cela ne fonctionne pas.

Mon cashback se transforme en actions JNJ au lieu d’aller uniquement enrichir une banque traditionnelle…

Remarque: Quand j’ai ouvert mon compte fin mars, il y avait une liste d’attente ENORME pour obtenir la carte et je pensais vraiment que je n’allais l’avoir qu’à la fin de l’année. En fait, il y a eu des grosses accélérations ce qui a fait que cela n’a duré qu’un peu plus de deux mois, à ce moment, avant de l’obtenir dans ma boite aux lettres.

Le plan d’investissement en titres:

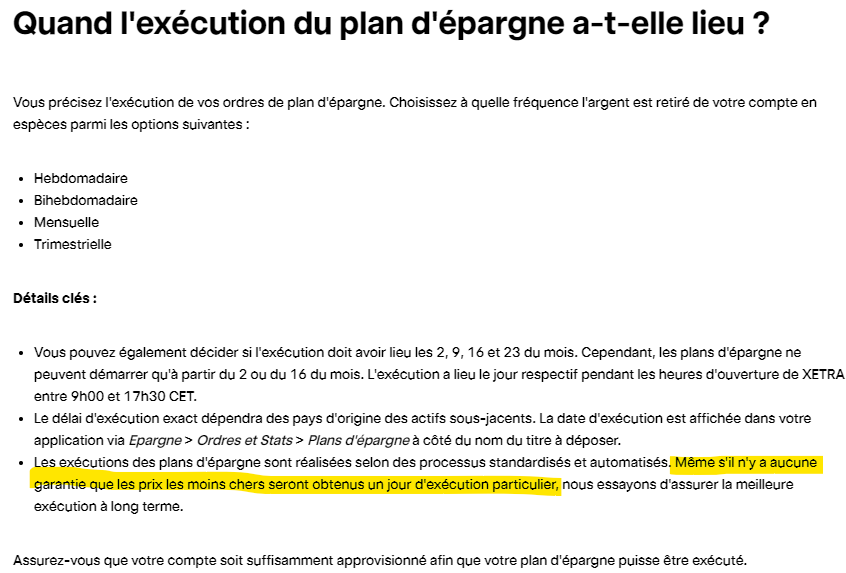

Comme je le disais dans mon premier article, on peut choisir entre différentes périodicités. En ce qui me concerne, j’ai opté pour des achats récurrents hebdomadaires.

Petite remarque: hebdomadaire signifie 4 fois par mois et non pas tous les 7 jours. En résumé, les opérations ont lieu tous les 7 jours, mais la première du mois suivant est souvent décalée de quelques jours (puisqu’un mois ne fait pas 28 jours!). Evidemment, il peut aussi y avoir des décalages si la date J+7 tombe sur un jour férié. On ne contrôle donc pas exactement la périodicité, mais globalement, l’idée étant de lisser les achats en DCA, cela ne change pas grand chose et surtout, c’est extrêmement pratique.

Dans le premier article, j’émettais quelques doutes sur le timing dans la journée de l’achat et donc le prix réellement payé.

En effet, il y a souvent un spread dû à un achat groupé. Globalement, sans avoir fait une étude statistique à ce sujet, il y a parfois un prix plus bas que la moyenne de la journée et parfois un prix plus haut. Il arrive aussi (rarement) que le prix exécuté soit légèrement plus haut que le prix affiché par l’application graphique (ou en regardant sur Tradingview par exemple), surtout sur des actions un peu moins liquides.

Bref, pour ces petits différences, je trouve que l’avantage de l’automatisation compense grandement. De toute façon, je ne vois pas comment Trade Republic pourrait timer le marché et donc faire du day-trading pour optimiser les entrées, mais il y a certainement d’autres facteurs qui entrent en jeu (sachant qu’ils sous-traitent les achats au courtier Lang & Schwarz, qui rétrocède des commissions) et qui donnent justement cette impression de « frais cachés ». Dans les faits, c’est sans doute vrai, mais très franchement, pour le confort fourni, cela me va très bien.

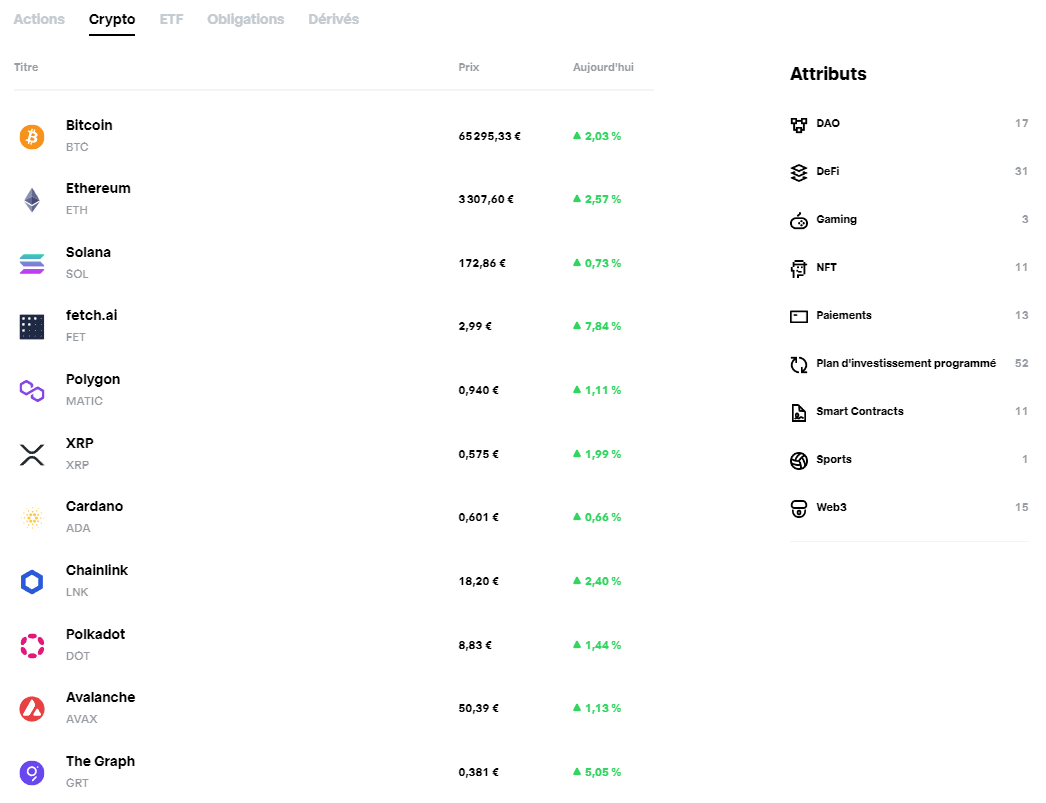

Notez que je n’utilise mon compte que pour acheter des actions et des ETF, pas d’obligations ni de cryptos. Pour ces deux dernières catégories, je pense qu’il y a bien mieux ailleurs (même si en ce qui concerne les obligations, le fait de fractionner peut intéresser certains, mais si on veut investir sérieusement dans des obligations soit on passe par des ETF soit on dispose de grosses sommes et donc un courtier type IB).

Je continue de faire mes achats « swing trading » avec IB, car dans ce cas je veux maîtriser tous les paramètres. L’euro unique de frais pour des achats/vente sur Trade Republic n’est pas un argument pour moi. Si je fais une transaction importante de plusieurs dizaines de milliers d’euros, ce qui m’intéresse, c’est une exécution claire, fiable et sans frais « cachés », sur une « vraie » plateforme de trading et IB fait parfaitement l’affaire en ce qui me concerne. Je me vois mal faire du « trading » avec un smartphone sur des graphiques épurés. Par contre, pour un plan d’investissement régulier, cette simplicité est à mon avis un des atouts majeurs de Trade Republic.

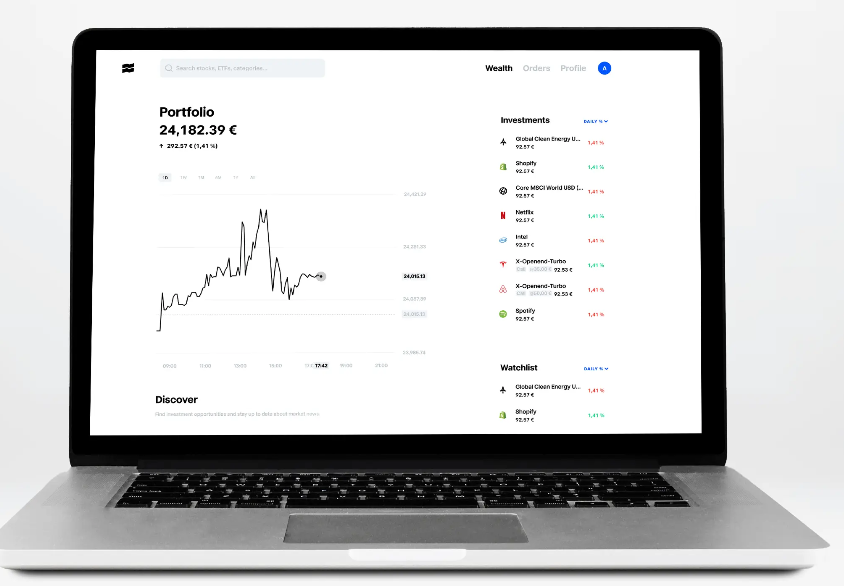

J’utilise Trade Republic comme une combinaison compte-courant/carte bancaire + « Livret A boosté version compte-titre ».

Pour la petite histoire, j’ai ouvert ce compte dans l’idée de remplacer un PEL. Je veux mettre de côté environ 50 000 euros sur une échéance de 5 à 7 ans sans me casser la tête. Je prévois des travaux de toiture dans ma résidence principale. Evidemment, investir en actions sur 5-7 ans, c’est prendre un risque sur le rendement.

Mais si je fais mieux que le PEL (2,25% d’intérêts actuellement), cela sera tant mieux ! Si je fais moins bien, je prendrai des liquidités ailleurs (combinaison livret A, du cash restant sur des compte-titres et/ou un prêt en fonction des taux du moment) compte-tenu de la situation financière globale vers 2030. L’idée est de pouvoir me faire une sorte de prêt Lombart à moi-même en ne prenant comme part de risque que les fluctuations du marché actions.

L’idée est avant tout de « bloquer » une somme dans un compte séparé pour ces travaux nécessaires à terme.

Notez que j’ai non seulement une bonne capacité d’épargne, mais aussi un petit patrimoine qui me permet de prendre « des risques » sur les actions sur une échéance « si courte ».

En fait, je pense que Trade Republic et son plan d’investissement est très bien pour se constituer tranquillement un patrimoine. Mon exemple est peut-être un cas un peu particulier, mais même avec un investissement de 100 euros par mois, sur un temps suffisamment long, cela sera toujours mieux qu’un livret quelconque pour l’immense majorité des gens.

Si cet article vous a intéressé et si vous souhaitez vous inscrire en récupérant un petit bonus, n’hésitez pas à utiliser mon lien de parrainage ci-dessous !

Disclaimer: Je n’ai aucun lien commercial avec Trade Republic, si ce n’est la position de client et utilisateur de leur services. Faites vos propres recherches ! Chacun est responsable de ses propres investissments !

Dans le monde de l’investissement, les marchés montrent souvent ce que l’on peut seulement décrire comme une schizophrénie. Les mouvements de prix peuvent fluctuer de manière sauvage d’un extrême à l’autre, laissant les investisseurs perplexes et incertains quant à la meilleure marche à suivre. Ceci est particulièrement évident dans les mouvements récents de certains actifs comme le Bitcoin, les actions d’Exxon et Unihealth, par exemple.

Explorons comment ces fluctuations reflètent la nature erratique des marchés et pourquoi il est crucial pour les investisseurs individuels de garder la tête froide au milieu du chaos.

Bitcoin (et autres cryptos) : Sur les montagnes russes

Bitcoin, l’emblème de la volatilité, a vu son prix monter à des sommets vertigineux, pour ensuite s’effondrer avec une férocité égale, avant de revenir vers ses plus hauts (en tout cas, en cette fin mai 2024 !). En quelques semaines seulement, nous avons été témoins de sommets époustouflants suivis de « creux » déchirants. Sans parler de Polkadot ou d’autres altcoins !

Cette course effrénée est suffisante pour mettre les nerfs des investisseurs les plus chevronnés à rude épreuve.

Prenons, par exemple, la récente hausse des prix du Bitcoin, alimentée par un nouvel intérêt institutionnel et une adoption croissante. De nombreux investisseurs ont sauté dans le train en marche, espérant surfer sur la vague de l’élan vers des richesses incommensurables. Cependant, aussi rapidement qu’il a grimpé, le prix du Bitcoin a chuté, laissant ceux qui ont acheté au sommet avec des pertes importantes.

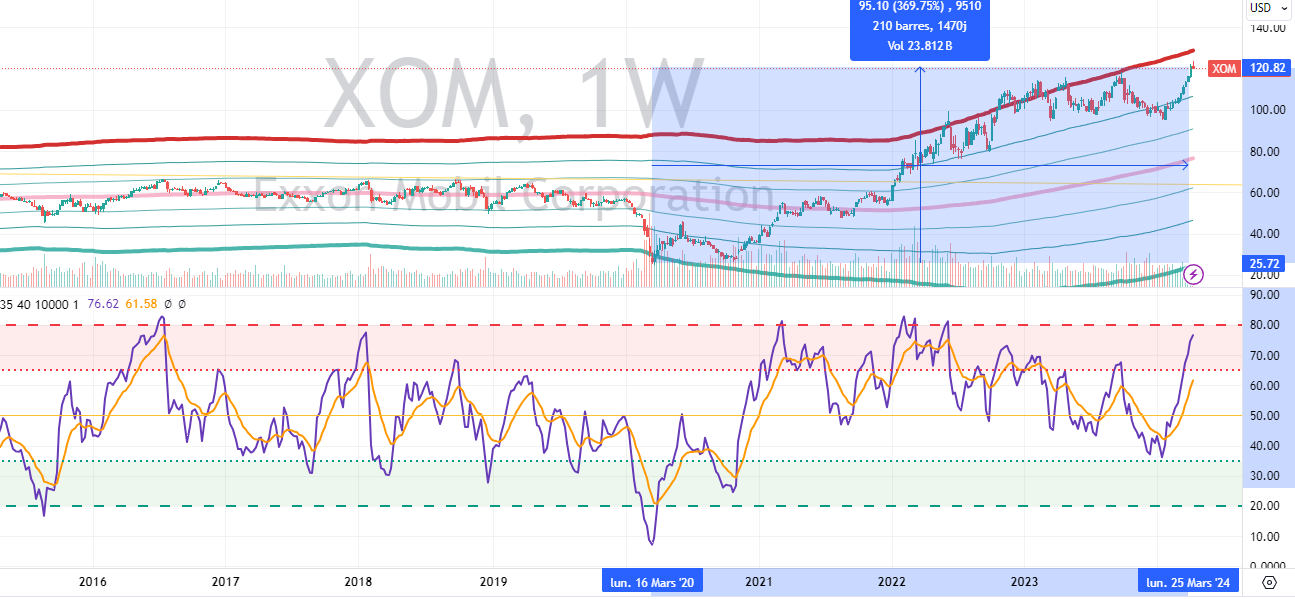

Sur le marché boursier, Exxon Mobil Corporation, autrefois considérée comme un pilier du secteur énergétique, a fait face à sa part de turbulences. Le cours de l’action de l’entreprise a été secoué par les dynamiques changeantes du marché, y compris les évolutions de la demande, les pressions réglementaires et la transition vers les sources d’énergie renouvelables.

Pour les investisseurs axés sur la valeur, le cours déprimé de l’action d’Exxon en 2020/21 peut sembler une opportunité séduisante d’acheter des actions à prix réduit. Cependant, d’autres soutiennent que les perspectives à long terme de l’entreprise sont sombres, compte tenu de la poussée mondiale vers la décarbonisation et de l’avenir incertain des combustibles fossiles. Enfin, on peut préférer d’autres acteurs (Total Energies, en ce qui me concerne, car davantage tourné vers l’avenir et avec un management efficace).

Non, non, ce n’est pas le cours d’une « licorne » en biotech ou d’un memecoins de la pire espèce, mais l’une des plus grosses entreprises de la planète !

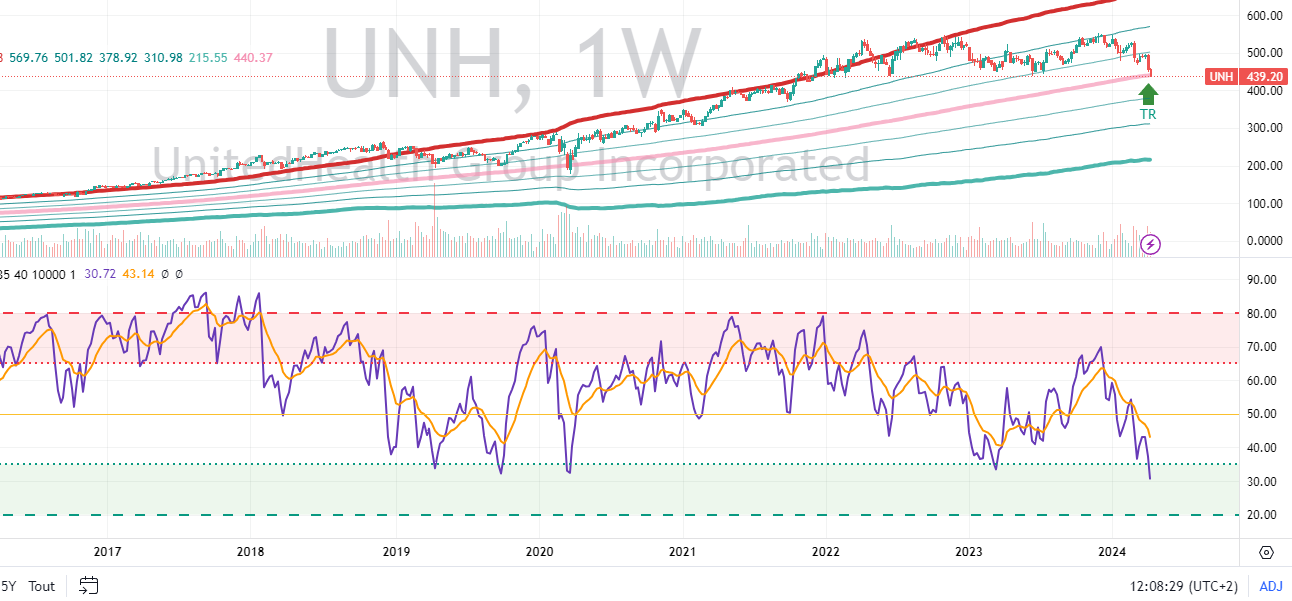

UnitedHealth : Braver la tempête

Dans le secteur de la santé, UnitedHealth Group, une entreprise de premier plan connue pour ses services de santé diversifiés et ses offres d’assurance, a fait face à sa part de turbulences sur le marché. Malgré des bénéfices solides et une position de marché robuste, le cours de l’action de UnitedHealth a connu des fluctuations notables en réponse au sentiment général du marché et aux tendances sectorielles.

Pour les investisseurs à long terme, ces variations de prix peuvent sembler être de simples bruits comparés aux fondamentaux solides de l’entreprise. Cependant, la tentation de réagir aux mouvements à court terme du marché peut être significative, surtout en période d’incertitude ou, comme c’était le cas pour moi, offrir une fenêtre d’entrée appropriée pour du long terme.

C’est exactement le genre d’entreprise qui commence à m’intéresser à chaque fois que son cours descend sous la MM200 semaines (= une zone de plus bas d’environ 4 ans).

Conclusion: Garder une perspective dans un marché turbulent

En période de turbulences sur le marché, il est facile de succomber à la peur et à la panique. Cependant, l’histoire nous a montré à maintes reprises que les réactions impulsives mènent souvent à des résultats sous-optimaux. Au lieu de cela, les investisseurs doivent adopter une approche disciplinée et se concentrer sur les facteurs qu’ils peuvent contrôler.

Tout d’abord, il est essentiel d’avoir une stratégie d’investissement bien définie, adaptée à vos objectifs financiers, votre tolérance au risque et votre horizon temporel. La diversification des classes d’actifs peut aider à atténuer le risque et à lisser la volatilité à long terme.

De plus, rester informé et mener des recherches approfondies peut fournir la confiance nécessaire pour résister aux fluctuations du marché. Plutôt que de réagir impulsivement à chaque variation de prix, les investisseurs devraient prendre du recul, évaluer la situation de manière objective et prendre des décisions éclairées basées sur un raisonnement solide.

Enfin, il est crucial de maintenir une perspective à long terme et de résister à la tentation de chronométrer le marché. Bien que la volatilité à court terme puisse entraîner des revers temporaires, rester investi à travers les cycles du marché peut offrir des récompenses significatives au fil du temps.

En conclusion, naviguer dans la schizophrénie des marchés nécessite une main ferme et une approche disciplinée. En gardant ses émotions sous contrôle, en se concentrant sur les objectifs à long terme et en s’en tenant à une stratégie d’investissement bien pensée, les investisseurs individuels peuvent braver la tempête et en sortir plus forts.

A titre personnel, même si j’investi dans des secteurs très risqués (les cryptos !), je n’en garde pas moins une stratégie à long terme (qui inclut aussi des actions moins volatiles…) et des objectifs clairs.

L’une des meilleures décisions que j’ai pu prendre en matière d’investissement est bien de m’intéresser à la Bourse dans les années 2000, malgré des moyens très limités à l’époque. L’autre est d’oser investir de manière conséquente dans les cryptomonnaies en 2020/21 (je suis actuellement à plus de 42% de la valorisation de mon portefeuille global en cryptos, pour une majorité de bitcoin).

Je ne dis pas que ma stratégie est la meilleure, simplement qu’il faut trouver la vôtre et surtout l’appliquer !

Avertissement : Ceci n’est pas un conseil en investissement. Faites vos propres recherches !

Remarques: les graphiques datent pour la plupart d’avril, mais l’idée exprimée dans cet article reste valable !

Que ce soit sur Youtube, X ou d’autres réseaux sociaux, tous les influenceurs « investissement » semblent vanter Trade Republic.

Bien que satisfait des mes courtiers actuels (IB pour les actions US et Saxo pour mon PEA), je me suis tout de même penché sur ce néo-courtier.

Après quelques recherches, j’ai constaté que ce courtier en vogue semblait sérieux. Adossé à une banque Allemande (de ce fait, agréé par la BaFin, le gendarme de la Bourse Allemand) et donc couvert à hauteur de 100 000 € comme en France.

Je me suis donc décidé d’ouvrir un compte « pour voir ».

J’avais fait la même chose il y a quelques années pour Degiro (compte que j’ai encore, mais que je n’utilise quasiment plus: l’argument principal était les frais réduits, qui ont bien augmentés depuis…). De manière générale, j’aime bien tester par moi-même.

Je vous partage donc ici cette expérience.

1. L’ouverture d’un compte

La procédure se fait en ligne et s’avère très simple. Comme c’est un néo-courtier, tout passe par le smartphone.

Il vous faut donc:

un numéro de smartphone (logique!)

télécharger l’appli Trade Republic

lancer l’inscription en renseignant les éléments habituels d’identité

Envoyer une photo d’une pièce d’identité

faire un procédure de KYC

Tout cela est très rapide, sauf peut-être pour les deux dernières étapes.

En ce qui me concerne, j’ai photographié mon passeport, mais il faut respecter plusieurs angles, assez pénibles à obtenir et j’ai bien passé 10 minutes à refaire la procédure (où il faut à chaque fois saisir le numéro de la pièce!) avant que l’application considère que mes photos étaient correctes. Pourtant, je vous assure que je sais prendre des photos avec mon smartphone.

Le pire a été le KYC: se filmer avec la tête bien dans un ovale, puis tourner la tête à droite, à gauche. L’application n’arrivait visiblement pas à voir que je tournais bien la tête dans le bon sens. Là encore, j’ai dû m’y reprendre un certain nombre de fois, et j’avoue que faisant cela en fin de journée, j’ai failli abandonner.

A la décharge de Trade Republic, ces identifications se font par un prestataire spécialisé et j’ai pu constater que souvent, ces procédures « automatisées » sont complexes à faire. Ce n’est pas la première fois où je fais un KYC « pénible », même si celui-là est plutôt dans le bas du panier, c’est tout de même préférable à devoir envoyer un courrier avec une attestation de la mairie ou quelque chose « à l’ancienne ». Bref, en tout et pour tout, j’ai passé une petite demi-heure pour l’inscription.

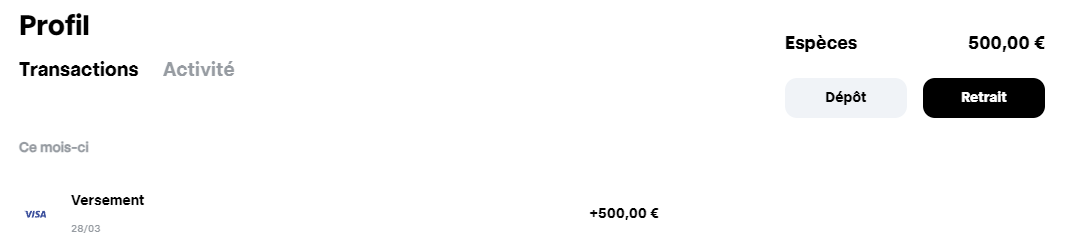

2. Faire un premier versement

Comme nous étions durant le week-end de Pâques où toutes les banques d’Europe étaient fermées, et où même les virements instantanés devaient attendre l’ouverture du mardi, j’ai choisi de le faire par CB (il y a normalemen des frais, SAUF pour le premier versement). Et j’ai été crédité en quelques minutes…

3. Lancer un plan d’investissment

Comme les plans d’investissements sont pour le moment gratuits, et que je voulais en profiter pour m’exposer un peu aux métaux précieux (ayant déjà un peu d’ETC argent sur IB depuis quelques temps). J’ai donc lancé un petit plan d’investissement de 100 € par semaine sur un ETC palladium.

Les plans d’investissements peuvent être hebdomadaires, bihebdomadaires, mensuels ou trimestriels. Dans tous les cas, ils ne peuvent débuter qu’en début de mois ou au milieu de mois. Comme nous étions le 28 mars, j’ai donc choisi « début de mois », à savoir le 2 avril (le 1er étant férié).

Il s’est effectivement réalisé en fin de journée du 2 avril.

4. Choix des actifs

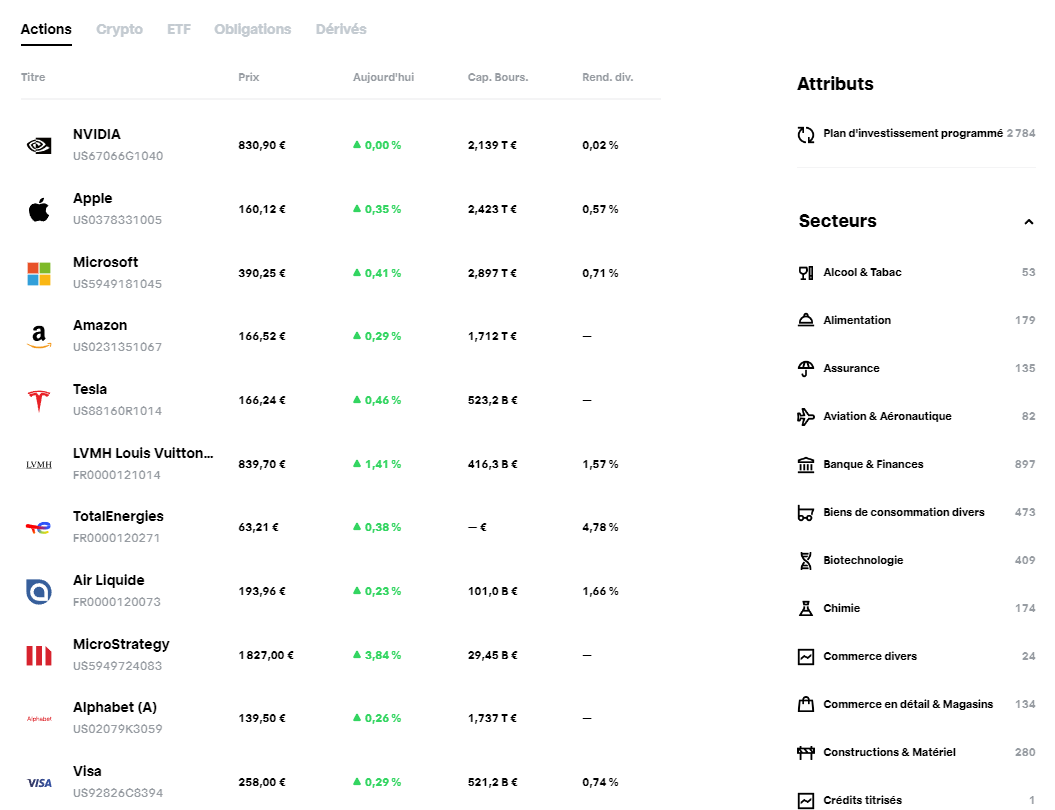

On peut trouver un peu de tout, classé en 5 grandes catégories et diverses sous-catégories.

Trade Republic n’offre pas de PEA, mais le choix d’actions est correct. Evidemment, on n’arrive pas au niveau d’IB ou de Saxo, mais pour 99% des utilisateurs, cela sera bien suffisant!

On y trouve même des obligations ! (Dont je reparlerai un peu plus loin…)

Les cryptos sont également proposées, même si à titre personnel, je ne vois aucun intérêt d’en détenir autrement qu’on chain avec mes propres clés privées. Ceci dit, j’imagine que pour grand nombre d’investisseurs, ce genre de produit dérivé est plus accessible, même si j’ai toujours un doute sur l’intérêt d’investir dans quelque chose que l’on ne connait pas vraiment (car sinon, on prendrait les authentiques cryptos et non pas une reconnaissance de dette chez un courtier!).

Pour résumer, on trouvera de tout sur Trade Republic et le choix est très convenable.

5. Les frais

Au niveau des frais, Trade Republic se démarque par une politique simple: pas de frais sur les plans d’investissement, 1 € pour n’importe quelle transactions. Ce qui en fait un courtier très concurrentiel, sauf pour les petits ordres (hors plans).

En ce qui concerne les plans d’investissements, il est bien précisé que l’exécution se fait « à un moment de la journée ».

Cela serait-il une manière de faire passer des frais cachés ?

A vrai dire, je ne sais pas. Je peux juste constater que mes 100 € de Palladium se sont exécutés à 26.98 €.

Quand on regarde le tracker, en dollars, sur Tradingview et que l’on converti en euros au prix du jour, on est en effet plutôt dans le bas de la fourchette des prix du jour.

Visiblement, Trade Republic tente effectivement d’offrir un bon prix à ses clients. A voir sur la durée.

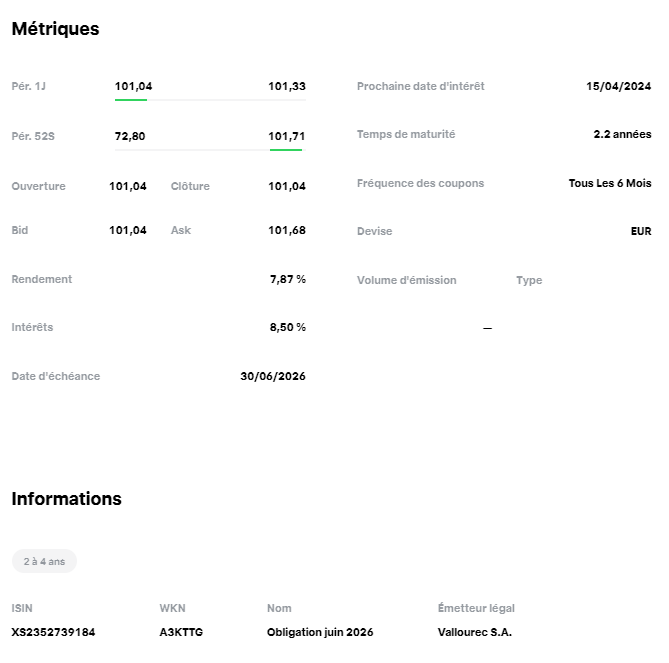

En ce qui concerne les obligations par contre, il y a bien des frais cachés sous forme de spread.

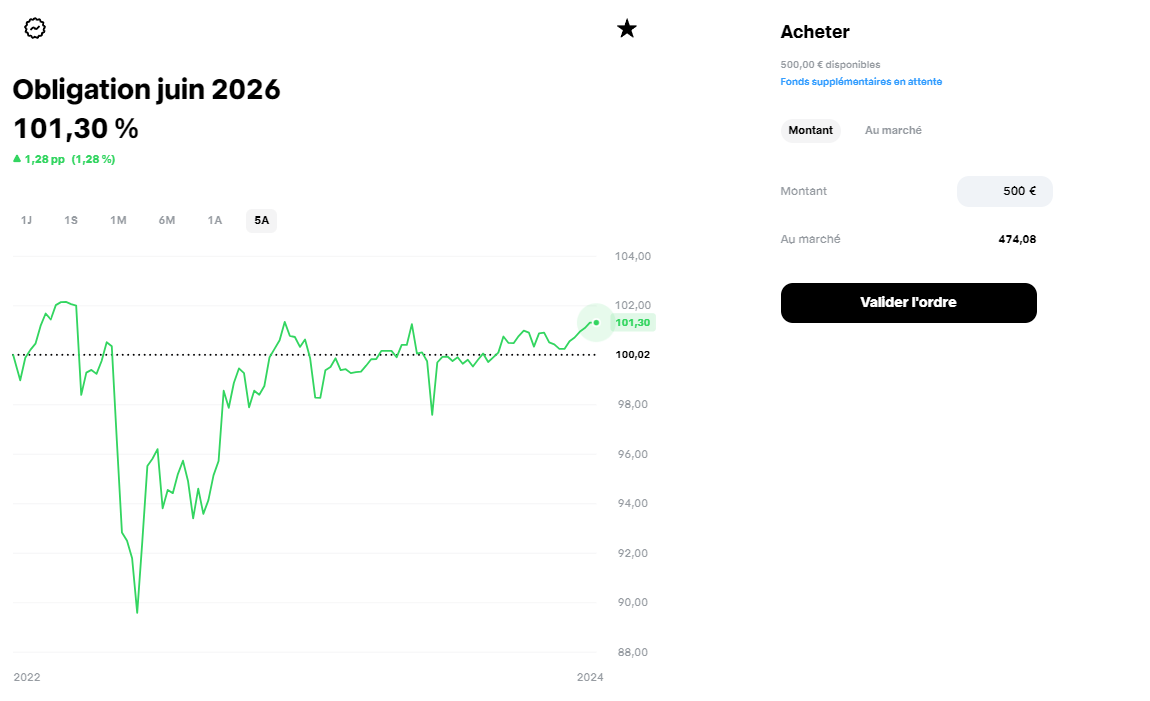

Par exemple, j’ai sélectionné l’obligation Vallourec (échéance dans un peu plus de 2 ans et offrant près de 8% de rendement).

D’une part, on ne peut pas l’acheter en plan d’investissement, d’autre part, il y a un spread conséquent qui n’apparait clairement nulle part.

Par exemple, pour 500 €, on reçoit 474.08 parts avec une cotation du moment de l’exemple à 101.3. Autrement dit, on devrait avoir 500/1,013= 493,58 parts.

Or le courtier propose seulement 474,08 parts. Ce qui couterait normalement 480,16 €. Autrement dit, il y a plus de 13 € de frais.

Certes, la possibilité d’investir dans des obligations sans poser 50 000 ou 100 000 € d’un coup est fort intéressante, mais il faut tout de même comprendre que cela se paie (et réduit fortement l’intérêt d’une obligation (et encore, dans cet exemple, j’ai choisi une oblgation « intéressante »).

Bref, un manque de transparence sur ce point.

Je n’ai pas testé les autres produits dérivés, type Turbos, mais j’imagine que le problème est le même.

Attention, je ne critique pas le fait qu’un courtier gagne de l’argent (après tout, il rend un service), mais j’aime bien comprendre d’un seul coup d’oeil quels sont les frais !

6. L’action offerte

Quand vous passez par un lien d’affilitation, ce qui est donc logique à faire systématiquement, vous (et votre « parrain ») recevez entre 5 et 200 € (par quel mécanisme, je ne sais pas, ce n’est pas clair, j’imagine que c’est une sorte de loterie où l’immense majorité reçoit 5 ou 10 €) d’une action choisie par Trade Republic.

En ce qui me concerne, j’ai eu 10 € d’Amazon.

Là encore ce n’est pas très clair au premier abord, car il faut suivre plusieurs conditions (mais qui sont tout à fait cohérentes):

faire un dépôt

faire deux transactions (hors plan d’investissement), autrement dit payer 2 € de frais au minimum. J’en ai profité pour acheter des parts de deux fractions d’actions « chères » pour tester ( MOELLER – MAERSK A/S et United Health pour être complètement transparent).

J’ai donc, quelques heures après ces achats, reçu mes 10 € d’Amazon. Je pourrai les revendre de ce pas, car l’action est sur ses plus hauts, mais bon, 10 €, c’est bien sympathique, mais je vais peut-être éviter de faire de la spéculation avec cette somme !

7. La rémunation du cash

Le cash restant sur le compte est rémunéré à 4% (selon les taux de la BCE) sans minimum. C’est un phénomène plus courant chez les banques Allemandes, alors qu’en France, un compte courant ne rapporte qu’à la banque (mais ceci dit, les livrets d’épargne ne fonctionnent pas de la même manière en Allemagne…). Comme Trade Republic est basé en Allemagne, il faut croire que les bonnes habitudes ont été gardées.

J’ai d’ailleurs été surpris que mon dépôt (par VISA en plus) du 28 mars m’avait déjà apporté 0,16 € le 2 avril (les intérêts sont versés à chaque début de mois).

C’est donc une bonne chose, si on a un livret A et un LDD complets bien sûr, car sinon les 3% actuels sans impositions sont plus rentables. Cependant, comme on peut adosser une carte bancaire à son compte Trade Republic, on peut être tenter de le transformer en « compte courant ».

8. La CB avec cashback

1 % de cashback est proposé, à condition de faire des investissements d’au moins 50 € par mois. Ceci dit, c’est très raisonnable, car si on investi moins que cela, autant le mettre sur un livret !

Par contre, ce n’est qu’une possibilité future, car il y a une liste d’attente ENORME (je dois être à l’instant à la place numéro 1 185 290 !). Au rythme actuel, j’imagine que je verrai peut-être la CB pour Noël en étant optimiste ! En passant, si vous parrainez quelqu’un, cela donne un bonus d’avancement dans la file d’attente.

Ceci dit, le cashback ne doit jamais être un argument dans le choix d’un courtier, mais un petit plus.

En passant, cette CB offrira aussi la possiblité d’investir les arrondis de vos achats. C’est une méthode « indolore » pour investir/épargner, même si à titre personnel, je préfère envoyer régulièrement des sommes précises plutôt que d’avoir l’impression d’investir gratuitement alors que cela revient au même… Mais évidemment, pour certains, cela peut être une solution intéressante pour leur propre psychologie ! En tout cas, c’est une possibilité intéressante.

CONCLUSION:

Trade Republic offre un service pratique, une plateforme épurée (certains diront simplistes, mais c’est bien le but ici), des possibilités riches et peu de frais.

Je vais donc réellement l’utiliser et s’il ne me viendrait pas l’idée de faire du swing trading avec cette plateforme, un investissement/épargne peut tout à fait être réalisé.

Nous sommes bien face à un néo-courtier qui s’adresse à une génération qui aime aller à l’essentiel.

Ce qui n’empêche pas les vieux routiers d’apprécier.

Si cet article vous a intéressé et si vous souhaitez vous inscrire en récupérant un petit bonus, n’hésitez pas à utiliser mon lien de parrainage ci-dessous (et cela me permettra peut-être d’obtenir ma CB avant Noël !).

En attendant, quel que soit votre courtier, bons investissements !

Disclaimer: Je n’ai aucun lien commercial avec Trade Republic, si ce n’est la position de client et utilisateur de leur services. Faites vos propres recherches !

Mais je suis aussi investisseur depuis longtemps maintenant.

Je sais que même si un actif est le meilleur du monde, a tant d’avantages qu’il ne peut que monter jusqu’au ciel, je sais que cela ne se produira probablement pas.

Pourquoi ?

À cause de la psychologie humaine.

Si vous (ou un gestionnaire de fonds) réalisez de gros bénéfices, vous prendrez des bénéfices à un moment donné.

Il y a de nombreuses raisons : votre conjoint(e), votre nouvelle voiture, votre prêt hypothécaire, votre travail, vos enfants, votre santé, ou simplement parce qu’être riche dans un cimetière n’est pas un bon objectif à avoir.

Bien sûr, le cycle du Bitcoin vient de commencer (le halving doit encore se produire !).

Mais beaucoup de gens font déjà des (gros) profits.

Le Bitcoin est et restera pendant un certain temps, un actif très volatil.

Ainsi, à partir de 72000 $, nous pouvons facilement chuter de -20% sans avoir de problème avec le marché haussier actuel.

Voici un exemple, juste un exemple.

Je vais bientôt publier ma stratégie personnelle de prise de bénéfices. (Et vous verrez que je suis beaucoup plus optimiste à propos du Bitcoin…)

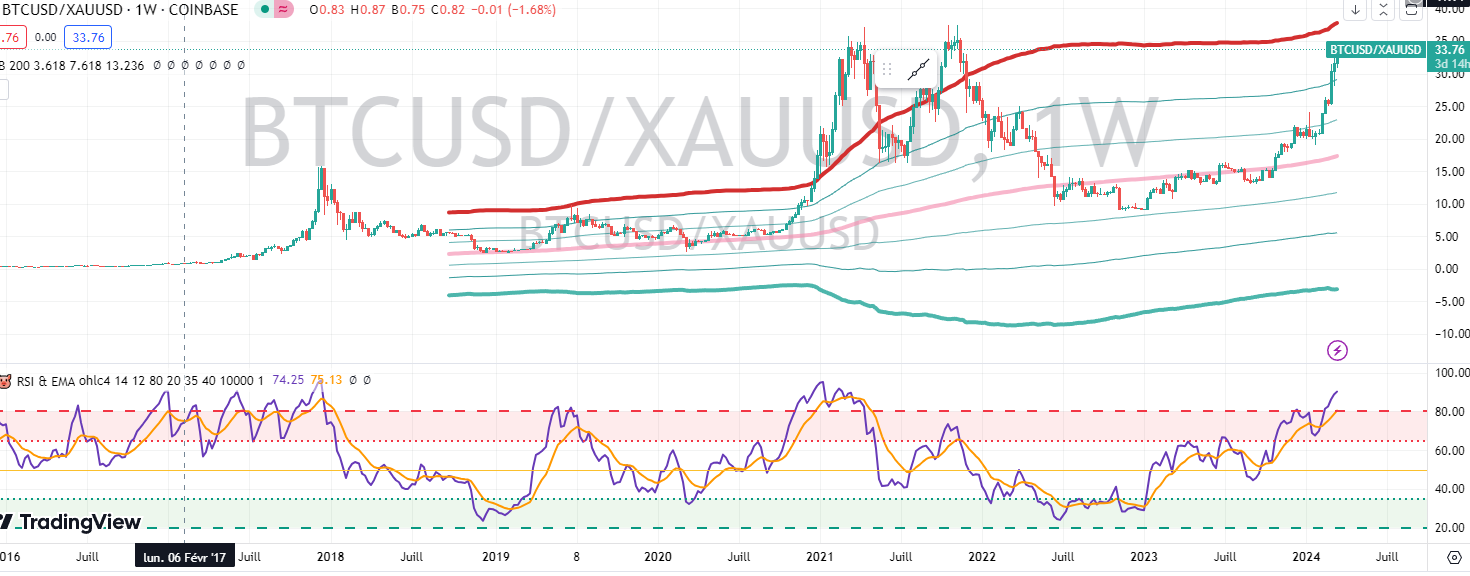

Remarque : Exprimé en or, les plus hauts de 2021 ne sont pas encore atteints…

Exemple de Stratégie de Prise de Bénéfices avec Niveaux et Proportions :

Investissement Initial : 10 000 $ à 30 000 $ par Bitcoin, soit 0,333 Bitcoin.

Valeur Actuelle : 72 000 $ par Bitcoin, pour un total de 24 000 $.

Objectif : Prendre des bénéfices à la hausse tout en maintenant une exposition au Bitcoin.

Stratégie :

Vendre 30% de votre Bitcoin (0,1 Bitcoin) à 72 000 $. Bénéfice : 7 200 $. Bitcoin Restant : 0,233 Bitcoin. Définir une limite de pertes sur le reste de votre Bitcoin à 60 000 $. Si le prix baisse à 60 000 $, vous vendrez automatiquement vos 0,233 Bitcoin pour une perte de 2 664 $. Si le prix continue de monter, vous conserverez votre Bitcoin et profiterez de l’augmentation. Justification :

Vendre 30% vous permet de sécuriser une partie de vos bénéfices. La limite de pertes protège votre capital en cas de baisse des prix. Garder 70% de votre Bitcoin vous permet de profiter d’une éventuelle poursuite de la hausse. Autres Options :

Utiliser une limite de pertes dynamique. La limite de pertes s’ajustera automatiquement pour suivre l’augmentation des prix. Étaler votre prise de bénéfices sur plusieurs niveaux. Cela vous permet de lisser vos bénéfices et de réduire le risque lié à la volatilité.

Important :

Cette stratégie est un exemple et peut ne pas convenir à votre situation. Adaptez votre stratégie à vos objectifs et à votre profil de risque. Bien sûr, cela fonctionne également pour Polkadot, Ethereum ou tout ce dans quoi vous avez investi (actions, or…).

Diclaimer : Cet article n’exprime que l’opinion personnelle de son auteur et ne constitue pas un conseil en investissement. Chacun est responsable de ses propres investissements !

MT4 est certainement la plate-forme de trading pour le Forex (et les CFDs) la plus répandue, proposée par de nombreux courtiers forex notamment.

Personnellement, je l’utilise car j’aime sa simplicité d’utilisation et sa consommation légère des ressources de mon ordinateur.

De plus, il existe une multitudes d’indicateurs programmés que l’on peut trouver, plus ou moins facilement, sur le net.

Je vous propose donc de répertorier progressivement ici les indicateurs les plus intéressants que j’ai testé.

Tous ces indicateurs sont, à priori et à ma connaissance, libres de droit (si toutefois vous trouviez par hasard ici un indicateur qui vous appartienne, contactez moi au plus vite et je l’enlèverai aussitôt).

Les objectifs de cette rubrique sont:

– créer un catalogue d’indicateurs

– vous aider à trier ceux qui sont les plus utiles

Je ne suis pas un adepte des Expert Advisors (EA), sortes de « robots » programmés pour trader automatiquement. Je ne récuse pas cette approche du trading, mais je pense qu’avant de pouvoir modéliser une stratégie de trading, il faut déjà avant tout en maîtriser une. De plus, l’immense majorité des EA que l’on peut trouver sur internet ne fonctionnent que pendant une période de temps limitée avant de commencer à perdre. En effet, les marchés changent régulièrement… Bref, vous l’aurez compris, les EA sont pas ma tasse de thé ! En conséquence, vous n’en trouverez pas ici.

Comment installer un nouvel indicateur sur votre ordinateur ?

Les indicateurs MT4 possèdent l’extension .ex4 (version compilée, non modifiable) ou .mq4 (version décompilée, dont vous pourrez modifier le code grâce à l’éditeur fourni avec MT4).

Pour installer un nouvel indicateur, il suffit de:

– le télécharger (dans un des articles de ce blog par exemple…) exemple:l’indicateur

– le copier dans le répertoire où vous avez installé MT4 sur votre ordinateur (en général dans /programmes/Meta Trader – nom de votre courtier/experts/indicators)

– lancer votre plate-forme MT4

– cliquer sur les onglets « insertion » puis « indicateurs » puis « personnalisés »: vous devriez alors voir votre nouvel indicateur

Voilà, ce n’est pas plus difficile que ça, et pas besoin de s’y connaître en programmation !

Ce terme anglo-saxon très utilisé est l’équivalent de « l’ordre de vente à seuil de déclenchement » en bon français (reconnaissez que l’anglais à le mérite d’être plus court!).

Son but premier est de fixer une limite à ses pertes en cas de baisse (ou de hausse si on est vendeur) des cours.

Par exemple, on peut décider d’utiliser un stop loss de 2%, ce qui signifie que si le cours pars « dans le mauvais sens » par rapport à ce qu’on a prévu, on perdra 2% de son capital.

Prenons deux exemples:

Tout d’abord, l’action Sanofi-Aventis, à New York (cotation en dollars):

Imaginons que vous ayez décidé d’acheter ces actions sur un rebond au-dessus de la MM50 à 34.40 $. Vous espérez que le cours va rebondir sur ses plus hauts récents vers 37 $. Cependant, par prudence, vous avez fixé un stop loss sous le dernier plus bas à 32.70 $,ce qui représentera une perte de 1.70 $ par action achetée. Vous voulez que ce stop loss représente 2% de votre capital. Admettons que vous disposiez de 10 000 $ sur votre compte titre, vous voulez donc risquer 2% soit 200 $ sur cette opération. Vous pouvez donc acheter 117 (= 200 / 1.70) actions.

Remarquez que dans cet exemple, vous auriez pu, sans stop loss, rentrer dans vos frais vers le 15 janvier, quand le cours est revenu au-dessus de votre prix d’achat. Cependant, vous ne pouviez pas savoir à l’avance que l’action allait se reprendre. Elle aurait très bien pu s’écrouler bien plus bas.

Deuxième exemple sur le Forex:

EUR/USD en graphique 4H.

Imaginons que vous ayez anticipé un rebond de la paire EUR/USD sur franchissement du dernier plus haut. Vous placez un ordre d’achat limite qui se déclenche à 1.3443. Malheureusement, le cours ne parvient pas à franchir ce niveau de résistance et s’effondre rapidement. Heureusement, vous avez placé un ordre stop loss sous un plus bas mineur récent à 1.3320 (en effet, en cas de réel rupture du plus haut, le cours devrait partir rapidement à l’assaut des 1.3550 au moins, donc il vaut mieux placer des stop relativement serrés).

Vous avez pris un risque de 123 pips (1.3443 – 1.3320). Imaginons toujours que votre compte de trading compte 10 000 $. Vous voulez un risque de 2% donc 200 $ soit, ce qui représente sur le forex, sur un compte à marge donc, un achat de 0.16 lots (soit 16 000 $).

Si vous n’aviez pas fixé de stop et simplement espéré que le cours finira par remonter, vous auriez dû supporter une perte jusqu’à 571 pips (1.3443 – 1.2872 au plus bas), ce qui avec 0.16 lot représenterait 914 $. Par chance, l’euro a repris de la vigueur et finira quelques semaines plus tard à revenir au prix d’achat, mais là encore, vous ne pouviez pas le savoir (je me rappelle que des analystes parlaient au début 2011 de « la fin de l’euro » ou du moins qu’il pouvait atteindre la parité avec le dollar ! De plus, pendant tout ce temps, outre le fait que vous attendiez angoissé que le cours veuille bien remonter, vous ne pouvez pas initier d’autres ordres avec cette somme « bloquée ».

De l’intérêt d’un stop loss:

– Placer un stop loss vous permet de fixer dès le début d’un trade le risque maximal que vous prenez. Cela permet d’avoir un money management efficace: vous prenez un risque de tant pour un profit espéré de tant. Les choses sont claires.

– Vous n’avez pas à vous soucier de ce que vont donner vos ordres. Vous pouvez éteindre vos ordinateur, aller vous promener ou même partir en vacances si vous utilisez des périodes de temps plus longues. Soit vous aviez raison et vous êtes gagnant, soit vous aviez tord et vous perdez X % de votre capital, ni plus, ni moins.

– Vous disposez de tout votre capital pour initier de nouveaux trades. Vous n’avez pas à attendre, des semaines, parfois des années, que le prix veuille bien remonter à votre prix d’achat (ou redescendre à votre prix de vente).

– Cela vous oblige à vous perfectionner car vous devez choisir un point d’entrée correct, un stop correct et fixer un objectif de profit correct. Évidement, c’est plus facile à dire qu’ç faire, mais cela est indispensable si on veut faire du trading sérieusement (et donc de manière rentable !).

Des inconvénients d’un stop loss:

– Il est déjà difficile de trouver un bon point d’entrée et de sortie, vous devez en plus trouver un stop cohérent.

– Parfois, voir souvent, votre stop loss sera exécuté et un peu plus tard, le prix reviendra à votre prix initial, voir continuera à grimper bien au-delà. Sans stop loss, vous n’auriez au final rien perdu.

– Plus la période de temps est courte, et plus la « chasse aux stops » est effectuée par les traders pros des banques et des hedge funds, augmentant encore leurs déclenchements « de peu »…

Alors, stop loss ou pas stop loss ?

Ce qui est clair, c’est qu’il faut quantifier le risque que vous prenez quand vous initiez un trade. Vous devez savoir clairement combien vous risquez de perdre. Ce qui signifie aussi combien vous acceptez de perdre, plus précisément combien vous supportez de pouvoir perdre ! Et surtout, vous devez vous tenir rigoureusement à ce risque initial. Tous les traders à succès vous le diront: le jour où vous ne respecterez pas votre plan de trading et votre risque, vous ouvrez une brèche psychologique qui pourra s’avérer fatal pour votre compte à long terme !

Ensuite, vous pouvez également vous couvrir plutôt que de fixer un stop loss. Par exemple, si l’eur/usd baisse, vous pouvez, à la place d’un stop loss, passer un ordre de vente tout en gardant votre ordre d’achat (c’est la technique du hedging). En général, cela revient à déplacer le problème puisqu’après, vous devrez savoir quand racheter votre position à la vente, alors que votre position à l’achat est fortement négative. Ceci dit, il y a des stratégies de hedging très intéressantes à utiliser.

Enfin, vous pouvez fixer un stop loss lointain de sécurité « au cas où » et laisser respirer votre trade, mais cela est risqué tout de même car votre rapport risque/gain sera dégradé (surtout ces derniers temps avec des « flash crash » qui vont chercher des stops très lointains) tout de même.

Que fait l’investisseur (très) particulier ?

– Il faut apprendre à trader correctement et donc planifier un trade avec une entrée, un objectif et un stop loss.

– sur des trades à plus longs termes (plusieurs semaines/mois voir années), on peut se permettre quelques petites positions (risque inférieur à 1% du capital) en fixant un niveau stop loss « mental » (mais toujours inférieur à 5%) assez large et sortir manuellement si la position évolue défavorablement (par contre, il faut s’y tenir IMPERATIVEMENT). Dans ce cas, on peut se permettre de moyenner une fois à la baisse (technique décriée, mais souvent efficace, malheureusement parfois mortelle) TOUT EN RESPECTANT SON RISQUE MAXIMAL (5% par exemple).

Personnellement, je considère que la première manière de gérer son risque (donc avec un stop loss fixe) est plus sereine et convient mieux à la psychologie de nombreuses personnes car cela enlève le stress du suivi d’un trade. Certains, A CONDITION DE NE RISQUER QU’UNE TOUTE PETITE PART DU CAPITAL, ne sont pas gênés par la seconde méthode.

En ce qui me concerne (mais à chacun sa psychologie!), j’utilise les deux méthodes sur différentes stratégies, ce qui lisse encore davantage le risque global. Disons globalement que plus le trade est sur du long terme et moins un stop fixe me parait intéressant.

Ce qui compte ici, c’est de trouver sa propre gestion du risque, pourvu qu’il y en ait une et qu’on s’y tienne !

(Triste) Actualité oblige, mes pensées vont vers le Japon.

Regardons ensemble quelques graphiques hebdomadaires.

Tout d’abord, face au dollar index (qui représente la force du dollar face à un panier de devises):

On remarque:

– le yen est en haut d’un canal ascendant

– la semaine passée, une étoile filante s’est formée. Il s’agit d’une figure en chandelier pouvant entraîner une fin de tendance haussière

– une divergence entre des indicateurs (RSI et MACD) et le prix est en formation. Il s’agit aussi d’un signe baissier.

Ensuite, face à l’euro index:

– Les mêmes divergences entre indicateurs et prix sont apparues

– Le yen s’est déjà affaiblit, passant sous la moyenne mobile 50.

Enfin, par rapport à l’or:

Le yen, valeur refuge habituelle, a cédé lui aussi (tout comme le dollar…) du terrain face à l’or depuis des années.

Même si une divergence entre MACD et le prix apparait, rien ne dit que cette tendance baissière va s’arrêter.

Et si elle s’arrêtait, ce sera probablement plus due à une correction sur l’or (qui a beaucoup, beaucoup grimpé ces derniers temps…) que sur un nouveau regain de vigueur du yen.

Et le marché action dans tout ça ?

Si on compare le yen à l’indice Nikkei de la bourse de Tokyo, on voit que depuis fin 2008 (et la crise des subprimes), il est fortement apprécié.

Même si on considère que la crise n’est pas vraiment terminée (ou que sa sortie est ralentie à cause du tsunami/crise nucléaire), il parait peu probable que le yen grimpe plus haut qu’au plus fort de la crise de 2008 !

Que doit en conclure l’investisseur particulier ?

Comme nous venons de le voir à travers ces 4 graphiques, de nombreux arguments techniques plaident pour l’affaiblissement du yen.

De plus, le bilan de la catastrophe au Japon est loin d’être fait. Et je ne parle pas de la probabilité, toujours existante que la centrale de Fukushima échappe à tout contrôle et provoque un second Tchernobyl dans un archipel nippon densément peuplé ! Bien que le yen soit une valeur refuge, il est fort à parier que devant une nouvelle catastrophe, il perdrait une partie de ce rôle et s’affaiblirait.

Si au contraire (espérons le !), les exploitants de la centrale parvenait à la sécuriser (par un sarcophage de béton par exemple ou un miraculeux refroidissement des réacteurs endommagés), il conviendra alors de tirer le bilan du tsunami et de commencer la reconstruction. Or, les périodes de reconstructions sont toujours propices à une progression de la Bourse, et donc à un affaiblissement du yen.

Tous ces arguments plaident en faveur d’une faiblesse prochaine du yen. N’oublions cependant pas que nous venons d’étudier des graphiques hebdomadaires et qu’il peut encore se passer un ou deux mois avant que la devise nippone modifie son comportement.

Cependant, en ce qui me concerne, je surveille avec attention tous les signaux d’achats sur EUR/JPY et USD/JPY à plus courts termes…(tout en n’hésitant pas à shorter sur des hedges… et oui, on est sur le Forex… Et n’oubliez pas votre gestion des risques !!!)

Si on regarde la définition de la volatilité (en finance), d’après Wikipédia, il s’agit de la mesure de l’ampleur des variations du cours d’un actif financier. Elle sert de paramètre de quantification du risque de rendement et de prix d’un actif financier. Lorsque la volatilité est élevée, l’espérance de gain est plus importante, mais le risque de perte aussi. C’est par exemple le cas de l’action d’une société plus endettée, ou disposant d’un potentiel de croissance plus fort et donc d’un cours plus élevé que la moyenne. Si la croissance des ventes est moins forte qu’espérée ou si l’entreprise peine à rembourser sa dette, la chute du cours sera très forte.

On peut résumer cela simplement: dès qu’il y a quelque chose d’inattendu, d’exceptionnel, la volatilité augmente et si tout se passe « comme prévu », la volatilité reste faible.

En ce moment, entre les révoltes dans les pays arabes, la guerre civile en Lybie et les catastrophes climatiques et nucléaires au Japon, on peut facilement comprendre que l’indice VIX (représentant la volatilité sur le marché américain, également surnommé « indice de la peur ») vient de bondir.

Les conséquences sur le Forex sont visibles, la majorité des paires a subi de violents mouvements, notamment les paires liées au yen.

Ceci pour deux raisons principales:

– les conséquences des tremblements de terre/tsunami/accidents nucléaires au Japon

– une spéculation et des contre-mesures des Banques Centrales

Bref, le mélange parfait pour voir apparaître de gros mouvements sur le yen !

Qui dit volatilité, dit bénéfices importants possibles, mais aussi grosses pertes si on est imprudent !

Je prend l’exemple de la paire CHF/JPY.

Nous avons là deux devises, le Franc Suisse et le Yen, qui sont perçus généralement des valeurs refuges. La paire CHF/JPY connait donc souvent une volatilité relativement faible.

Or, en moins de 2 jours, nous avons eu ceci:

Impressionnant, non ?

Sur les autres paires, le phénomène est le même, en plus important encore :

– même sur des paires réputées peu volatiles, on n’est jamais à l’abri d’un mouvement brusque et de grande amplitude : toujours avoir un stop (ou un hedge) !

– si on travaille avec des graphiques à plus long termes, on voit qu’il y a des opportunités intéressantes et avec peu de risques à saisir…

– si on a le temps de travailler avec des graphiques à court terme, on peut exploiter ces pics de volatilité, mais par définition, un investisseur particulier n’a pas le temps de passer ses journées devant son terminal puisqu’il n’est pas un professionnel ! Il vaut donc mieux travailler avec des horizons à plus longs termes.

Je parle ici de la spéculation sur les devises, car je trouve que la spéculation sur les matières premières est scandaleuse, car il s’agit de marchés beaucoup plus étroits où les gros investisseurs peuvent détenir à eux seuls une majorité des contrats futures d’une matière et donc en manipuler le cours (par exemple:j’achète pour… 1,2 milliard d’euros de cuivre s’il vous plaît !Le mystérieux opérateur ne l’est plus : le Daily Telegraph a révélé début décembre qu’il s’agissait de J.P. Morgan. La banque d’investissement américaine avait acquis peu avant pour un milliard de livres sterling de cuivre (environ 1,2 milliard d’euros), soit « entre 50% et 80% » des 350 000 tonnes en réserve, selon les informations du LME. L’acquisition avait fait grimper les cours spot à 8 700 dollars, soit son plus haut niveau depuis la crise financière.) Inutile de préciser qu’il en est de même pour les matières premières agricoles, ce qui est bien plus graves avec les conséquences que l’on connait sur les habitants des pays pauvres…

J’ai choisi de vous parler de catastrophes naturelles tout simplement parce qu’il y a eu des cas récents, et qu’il s’agit d’événements qui font bouger les cours des devises. Nous allons voir deux des plus récents événements de plus près: le séisme en Nouvelle-Zélande pendant la nuit du 22 février 2011 et celui au Japon ce matin même vers 8h.

Le séisme du 22 février 2011 en Nouvelle-Zélande:

Le séisme du 22 février 2011 en Nouvelle-Zélande (appelé aussi séisme de Christchurch de 2011) est un tremblement de terre d’une magnitude de 6,3 survenu à 12 h 51 min 42 s heure locale (21 février à 23 h 51 min 42 s UTC), dans la région de Canterbury sur l’île du Sud en Nouvelle-Zélande. Une réplique de magnitude 5,6 est survenue à 13 h 4 heure locale (0 h 4 le 22 février UTC).

En regardant par exemple le cours du « kiwi », le dollar néo-zélandais (NZD) contre le dollar US (en graphique 1 H):

On voit clairement que le NZD a chuté à l’instant même où l’événement s’est produit. Il faut préciser cependant, que depuis début février, la parité était en baisse.

La rupture de la ligne de tendance haussière à court terme donnait donc un signal de vente assez clair. Ce dernier s’est d’ailleurs poursuivi jusqu’à aujourd’hui (11 mars).

La logique a été respectée. Le petit pays qu’est la Nouvelle-Zélande a fait face à un séisme assez important. En conséquence sa monnaie s’est affaibli pendant quelques semaines.

Séisme du 11 mars 2011 au Japon:

Un séisme de magnitude 8,9, le plus fort jamais enregistré au Japon, a frappé vendredi à 5h46 GMT (6h46 heure de Paris) le nord-est du pays, déclenchant un tsunami de plusieurs mètres de haut sur les côtes Pacifique et faisant des centaines de morts et de disparus.

D’importants dégâts matériels

L’ampleur des dégâts est difficile, pour l’heure, à établir. Mais de nombreuses maisons ont été enfouies sous une gigantesque coulée de boue et plusieurs bâtisses ont brûlé dans les zones rurales les plus proches de l’épicentre. Au moins six incendies ont été signalés dans la capitale, et 80 dans l’ensemble des zones touchées.

Au centre de Tokyo, le toit d’un bâtiment s’est écroulé au moment où 600 étudiants participaient à une cérémonie de remise de diplôme, faisant plusieurs blessés.

D’ores et déjà, le coût de cette catastrophe naturelle s’élève à des dizaines de milliards. En 1995, la catastrophe de Kobé avait coûté 100 milliards de dollars au Japon, et 3 milliards aux assureurs.

Apparemment, il s’agit d’un événement de plus grande ampleur, aux conséquences bien plus graves que dans le cas précédent.

Voyons maintenant comment à réagit le yen face au dollar:

Après une brusque chute du yen jusqu’aux environs de 83,30 yens pour 1 $ vers 6h00 GMT, le yen s’est repris violemment et s’est renforcé dans les heures suivantes.

Pourquoi ?

Bonne question. Celui qui sait a sans doute gagné pas mal d’argent actuellement. Par contre, ce qu’on peut dire, c’est que la parité a cassé sa ligne de tendance court terme datant de début mars. Il y a en passant également eu une divergence entre le RSI à 14 heures et le cours, ce qui est généralement annonciateur d’une correction.

Je précise que les réactions des cours face à des événements imprévisibles est également semblable lorsqu’il s’agit de la publication de chiffres économiques importants (chiffres du chômage US, modifications des taux directeurs des Banques Centrales…), c’est à dire parfois « logiques », parfois paraissant « illogiques ».

Mais que doit en retenir l’investisseur particulier ?

1 – Sur les marchés, ce n’est pas toujours la logique « visible » qui prévaut.

2 – l’analyse technique, qui ne fait que refléter la réalité des cours, montre toujours clairement les événements. Elle est donc utile.

3 – comme on ne peut jamais être sûr de rien, il faut TOUJOURS fixer des stops clairs à chaque entrée en position. Qui pourrait prévoir une catastrophe ?

4 – on ne peut jamais être sûr de rien, si ce n’est de sa gestion des risques.

5 – ce n’est pas parce qu’il s’agit d’événements qui font bouger les cours, qu’il faut oublier qu’il s’agit avant tout de catastrophes humaines (même si les conséquences dans ces deux pays riches ne sont absolument pas du même ordre que des événements semblables dans d’autres régions plus pauvres du monde ! Ayez donc au moins une pensée pour les victimes…)

Depuis quelques temps, les offres pullulent. Je ne parle pas des spam dont ma boite e-mail regorge (enfin, plutôt la poubelle à spams où ces courriers vont automatiquement la plupart du temps…). Même si on recherche sérieusement un courtier, la foule d’offres à de quoi donner le tournis, tant à un novice dans le domaine qu’à quelqu’un d’expérimenté qui recherche un second ou troisième courtier par exemple.

Si vous êtes débutant, et n’avez jamais encore eu de compte forex, je vous suggère grandement:

– d’ouvrir un compte démo n’importe où, pour voir

– de chercher sérieusement un courtier qui pourrait vous intéresser, puis d’y ouvrir un autre compte démo.

– tester, tester, et tester encore, à la fois la (ou les) plate-forme(s), l’offre du courtier et surtout développer une méthode de trading.

– faites ceci pendant au moins plusieurs mois

– avec votre expérience fraîchement gagnée, vous allez vous orienter vers un courtier qui vous convienne ET qui accepte impérativement des micro-lots (soit 1000 unités d’une devise, par exemple 1000 €) en tant que volume de transaction minimum.

– appliquer votre stratégie et une gestion du risque correcte (money management) sur ce micro-compte pendant quelques mois

– ré-évaluer votre stratégie, éventuellement après un nouveau passage en démo

– éventuellement, si vous êtes rentable, transférer davantage d’argent MAIS surtout, RESPECTER un money management correct !

Les critères d’un bon courtier:

– pas d’adresse dans un paradis fiscal ou alors un siège social en Russie, des bureaux sur les Îles Vierges et un numéro d’appel à Chypre.

– régulé par l’AMF ou par un organisme équivalent dans un pays européen: Financial Services Authority (FSA) au Royaume-Uni, Commission de surveillance du secteur financier (CSSF) au Luxembourg, Autorité Fédérale de Surveillance des Marchés Financiers (FINMA) en Suisse…

– possibilité de passer des ordres par téléphone en cas d’indisponibilité de la plate-forme internet

– plate-forme fiable sur votre ordinateur (attention, la plate-forme sert avant tout à passer des ordres, vous pouvez très bien faire vos analyses graphiques avec un autre logiciel)

Les débutants se focalisent souvent sur le spread, mais ce qui compte avant tout, surtout si on se comporte en investisseur, c’est à dire avec un horizon a plusieurs années, c’est surtout la fiabilité, la sécurité et la qualité des services. Cela ne signifie pas qu’il faille ignorer les spreads, mais qu’il ne s’agit que d’un paramètre important en fonction de sa méthode de trading (quelqu’un qui ne passe que 10 ordres dans l’année peut totalement ignorer des écarts de spreads, contrairement à quelqu’un qui passe un ou plusieurs ordres chaque jour !).

En français, cela donne quelque chose comme « un déjeuner gratuit, ça n’existe pas ».

Milton Friedman était un économiste américain né le 31/07/1912 et mort le 16/11/2006 à San Francisco, considéré comme l’un des économistes les plus influents du XXè siècle.

Pour ceux que ça intéressent, plus d’infos sur cette page wikipédia.

Je ne partage pas forcément ses théories, mais j’aime bien cette citation que l’on pourrait aussi interpréter par « la richesse ne tombe pas des arbres » ou « il faut se bouger pour arriver à quelque chose ».

Bref, en investissement peut-être encore plus qu’ailleurs, rien n’est gratuit. L’investisseur particulier a donc intérêt à accepter de dépenser de l’argent de manière calculée pour en gagner par la suite.

Il existe de nombreuses plate-formes de trading. Chacun a ses avantages et inconvénients.

Ce qui compte, c’est que la plate-forme s’adapte à VOS besoins et non pas le contraire.

Tout d’abord, vous devez savoir ce que vous voulez faire avec cet outil:

– passer des ordres

– analyser des graphiques, avant de passer des ordres

Une plate-forme pour passer des ordres:

Ce qui compte ici, c’est la fiabilité. Si votre plate-forme ne vous convient pas au niveau du choix des indicateurs techniques ou des possibilités de réaliser des graphiques, ce n’est pas très grave. Vous pouvez toujours effectuer vos analyses avec d’autres logiciels avant de passer vos ordres.

Vous devez maîtriser le passage des ordres et n’avoir aucun doute sur ce que vous faites. Vous devez distinguer un buy stop d’un buy limit, un ordre O.C.O. d’un ordre market sell, etc. Vous devez également savoir quelle quantité de devises (ou de cfds ou même d’actions) vous vendez ou acheter. Une virgule mal placée peut vous ruiner rapidement.

Le Forex autorise l’utilisation d’un fort effet de levier et je vous laisse imaginer les dégâts que peut entraîner un achat de la paire EUR/USD pour un montant de 100 000 $ plutôt que pour 10 000 ou 1 000 $ !

Bref, il est impératif que vous vous sentiez à l’aise avec votre plate-forme lors du passage d’ordres.

Par ailleurs, je ne peux que recommander d’utiliser un courtier qui permette des passages d’ordres par téléphone, au cas où… L’informatique est loin d’être une science exacte et c’est encore plus valable pour les connexions ADSL par exemple…

Une plate-forme pour analyser des graphiques

Ce qui compte ici, c’est la présence de vos indicateurs favoris et la facilité d’utilisation des divers objets graphiques (tracés de lignes de tendances, de support et de résistance, de retracements de Fibonacci , de pivots…).

Tout cela sans pour autant ralentir votre ordinateur pour peut que vous ayez quelques graphiques ouverts simultanément…

Ici, le seul secret est d’essayer plusieurs plate-formes.

A noter également qu’en fonction de votre expérience, vos besoins vont évoluer. Attention, cette évolution ne signifie pas forcément que vous allez avoir besoin de plus en plus de graphiques et d’indicateurs. C’est d’ailleurs certainement souvent le contraire, au fur et à mesure que vous « sentirez » le marché, vous allez vous apprendre à aller à l’essentiel et ne plus vous encombrer inutilement de graphiques surchargés. Le mot clé ici est adaptabilité. Votre plate-forme devrait pouvoir afficher des graphiques très différents.

Une plate-forme pour les diriger tous…

L’idéal, pour certains, c’est d’avoir une plate-forme à la fois pour faire de beaux graphiques qui vous plaisent, mais aussi de passer des ordres. Cela a l’avantage de vous permettre de voir l’évolution de vos ordres (la plupart des plate-formes permettent de visualiser les trades passés) et vous évite de devoir jongler entre plusieurs logiciels.

L’autre école de pensée explique qu’il faut dissocier les logiciels d’analyse graphique et la prise d’ordres pour éviter de sombrer dans un excès néfaste de passages d’ordres.

A chacun sa réponse, pour ma part, j’utilise 3 plate-formes différentes, l’une pour faire mon analyse « long terme » et prendre de rares positions « long terme »; l’autre pour visualiser des signaux à plus court terme et prendre des positions courts termes et enfin la dernière pour tester des nouvelles idées ou visualiser occasionnellement des graphiques différents, sans passer d’ordres.

Comme souvent, l’investisseur particulier doit trouver SA propre méthode de travail et SA plate-forme.

Les outils courants

Les plate-formes les plus couramment utilisées (et donc à priori les meilleures) se divisent en deux grandes catégories:

– diverses plate-formes fonctionnant sous Java sur n’importe quel ordinateur

– diverses plate-formes propriétaires (c’est à dire nécessitant un logiciel spécifique)

MT4 est réputée robuste (comprendre stable), peu gourmande en ressources (fonctionne sur des ordinateurs un peu anciens), utilisable pour du trading automatique. Elle ne fonctionne cependant que sous Windows (ou sous Linux à l’aide de Wine).

Je me propose de vous donner un rapide aperçu des diverses plate-formes que j’ai testé.

MT4:

Le gros avantage de MT4 est son universalité. En effet, de nombreux courtiers la proposent et une grande communauté d’utilisateurs existe. On peut donc trouver facilement des indicateurs programmés et d’autres outils (scripts permettant d’automatiser certains passages d’ordres ou Expert Advisors, qui permettent de faire du trading automatisé). On peut donc également assez facilement trouver quelqu’un qui peut vous programmer un indicateur personnalisé ou bien apprendre soi-même à le faire, pour peu qu’on ait la fibre informatique assez développée tout de même.

Personnellement, j’utilise MT4 car elle est très facile à paramétrer et qu’elle ne consomme que peu les ressources de mon ordinateur. En effet, j’aime avoir une trentaine d’onglets graphiques ouverts simultanément. Je n’ai jamais vu une autre plate-forme qui le permettent sans disposer d’un ordinateur dernier cri (et encore !). De plus, j’ai pu l’installer sur un netbook sans problème. Enfin, je peux faire tourner sans problème deux copies de MT4, avec chacune de nombreux graphiques ouverts, en même temps, tout en faisant autre chose sur mon ordinateur (qui est un modèle tout à fait « normal » datant d’il y a 4 ans).

Enfin, j’ai pris mes habitudes avec cette plate-forme.

Points faibles:

– si vous faites de l’analyse chartiste poussée (personnellement, je me contente de lignes de tendance/résistances/supports, donc cela suffit largement), MT4 est inadaptée.

– si vous faites du scalping, oubliez MT4 (en passant, je vous conseille aussi d’oublier le scalping, mais ce n’est que mon avis…)

JForex

Il s’agit de la plate-forme java de Dukascopy. Elle permet également de réaliser des indicateurs programmés et des Expert Advisors, appelés ici des Stratégies. Cependant, la communauté des utilisateurs est nettement plus petite que celle pour MT4. On peut cependant trouver son bonheur en cherchant un peu.

Je l’utilise car le passage d’ordres et impeccable (meilleur que pour MT4) et elle fonctionne sous Java, et donc aussi bien sur windows, linux ou Mac OS. De plus, je la trouve très agréable à utiliser pour faire de l’analyse chartiste de base.

Points faibles:

– j’ai constaté des bugs d’affichages/des ralentissements des graphiques. Par contre, le passage d’ordres est indépendant et fonctionne toujours.

SaxoTrader

Pour moi, c’est une usine à gaz. La plate-forme semble demander du gros matériel informatique pour fonctionner correctement. Il est clair que ceux qui veulent avoir une vision globale du marché seront comblés, puisqu’on peut, avec la même plate-forme, visualiser tous les produits proposés par SaxoBank (et ils sont nombreux: actions, options, forex, sicav, obligations, cfds…).

Personnellement, je n’ai pas aimé car je préfère avoir sous la main rapidement une trentaine de devises que, lentement, 5 000 produits que je n’ai pas sur mon compte.

Cependant, je ne peux pas nier qu’il s’agit là d’un beau jouet et que certains y trouveront certainement leur compte. Personnellement, j’aime plutôt la simplicité et l’efficacité…

Points faibles:

– Trop compliquée

– Trop lente

FxTrade (d’Oanda)

Encore une plate-forme java. Celle-ci a le mérite d’être extrêmement simple. En ce qui me concerne, il s’agit surtout d’une plate-forme de passage d’ordres car elle est vraiment très limitée, tant au niveau des indicateurs que des possibilités d’analyse graphique.

Je la recommanderai cependant tout de même à des débutants (outre pour le fait qu’Oanda propose des trades à partir d’1 $ et donc à très faible levier, ce qui me semble ESSENTIEL pour un débutant) car elle permet de voir l’essentiel: le mouvement des cours avec les indicateurs les plus utiles et courants (moyennes mobiles, rsi, etc… et même des graphiques en Heiken Ashi !).

FXCM Trading Station

Cette plate-forme est utilisée par divers courtiers (outre FXCM, BestCFD, DbFx…). Je ne l’ai pas testé de manière approfondi, mais pour moi, c’est une sorte de MT4 « light » sans indicateurs programmés et avec la possibilité de trader directement à partir des graphiques.

C’est pour cette dernière caractéristique qu’elle me semble intéressante. Pour le reste, je pense qu’elle a les mêmes inconvénients que MT4 sans en avoir les avantages. Bref, je n’utilise pas, mais pourquoi pas…

Les autres:

Il y en a tellement…

Si on exclut les plateformes qui font croire que le Forex est un jeu (eToro par exemple) et les plateformes de courtiers situés quelque part dans un paradis fiscal, il en reste encore beaucoup.

N’hésitez pas à faire des commentaires sur vos expériences…

La Lybie ne représente qu’un peu plus de 2% de la production mondiale, mais 2% sur une matière aussi sensible que le pétrole suffise à faire s’envoler les prix.

Dans la journée de 21 février 2011, le contrat future sur le Crude Oil d’Avril a grimpé de près de 10 % !

Quand aux devises, par rapport à mon article du 30 janvier où je disais miser sur le dollar canadien et le franc suisse et bien cela a été plutôt positif.

+339 pips de gain (j’ai clôturé sur le retracement à 50% du dernier mouvement) !

Il est tout à fait possible que la paire descende bien plus bas, mais j’ai pour principe de ne pas laisser passer un tel gain en si peu de temps… « Un tiens vaut mieux que deux tu l’auras », ne l’oubliez jamais !

Pour l’EUR/CHF, j’ai préféré attendre un meilleur point d’entrée (sur un ancien retracement à 50%) pour acheter du CHF. Je laisse courir le gain actuellement (environ +200 pips) car je pense que la paire peut au moins toucher le bas de la Bollinger.

Petite remarque en passant, désolé d’employer ces termes techniques et pour avoir posté des graphiques un peu surchargés de divers indicateurs qui n’ont pas forcément un grand intérêt pour ces trades. Ce qui compte, c’est que sur des critères fondamentaux comme les tensions au Maghreb, un raisonnement de bon sens fonctionne encore.

Il faut cependant se méfier grandement de ce genre de situation, les marchés ne sont pas toujours logiques et je m’appuie toujours sur des données techniques à la fois pour entrer au mieux et pour sortir une fois mon objectif initial atteint (ou de manière préventive si j’ai des raisons de croire que la situation a évolué défavorablement envers mon objectif initial).

Je ne veux pas ici rentrer dans les détails techniques, mais promis, je publierai ultérieurement des explications plus techniques sur ma (mes) méthode(s).

Du point de vue social, il est remarquable de constater que:

– même les pays « riches » (la Lybie a une richesse par habitant comparable à celle de la France !) aspirent à plus de liberté et de démocratie.

– l’influence d’internet (facebook, twitter & co) est indéniable. Une société moderne ne peut plus empêcher les gens d’aspirer à plus de liberté !

– le fait d’avoir une langue commune propage les révoltes bien plus rapidement !

Cela voudrait-il dire que les systèmes politiques despotiques et archaïques sont vouées à disparaître avec l’avancée technologique des populations ? Je l’espère, même si le fait de chasser des dictateurs au pouvoir depuis des décennies ne signifient en rien que les prochains gouvernements seront démocratiques ! Il reste beaucoup de problèmes à résoudre avant d’atteindre une certaine démocratie : islamisme, juntes militaires, corruption…

Donnez un élan à une petite boule de neige à partir du sommet d’une colline et la boule deviendra ÉNORME au bas de la pente. C’est ce qu’on appelle l’effet boule de neige. Vous pouvez faire profiter vos placements du même effet de croissance grâce à la magie des intérêts composés.

Faites un placement, même petit, et réinvestissez le revenu qu’il produit tout en conservant le placement et vous obtenez ainsi un revenu composé, de sorte que votre petit placement connaîtra une croissance exponentielle à long terme.

L’important est de déclencher l’effet boule de neige le plus tôt possible dans vos finances personnelles. Plus vous investissez tôt, plus votre argent fructifiera longtemps, ce qui devrait vous procurer un patrimoine plus important au bout du compte.

Par exemple:

1200 € placés par an (soit 100 € par mois), avec un rendement de 3%, donne 14 169.35 € après 10 ans et 33 211.78 € après 20 ans.

La même somme, placée à 8%, donne 18 774.58 € après 10 ans et 59 307.51 € après 20 ans.

A 15%, 28 019.13 € après 10 ans et 141 372.14 € après 20 ans.

Bien sûr, si vous avez une capacité d’épargne supérieure, par exemple de 500 € par mois donc 6000 € par an, on obtient très rapidement des sommes non négligeables : 93 872.92 € avec un taux de 8% sur 10 ans et 296 537.53€ au même taux sur 20 ans et pour vous faire rêver: 706 860.72 € pour un taux de 15% sur 20 ans.

Avec une méthode correctement appliquée, il est tout à fait réalisable de faire au minimum 8% (voir bien plus !) par an sur de longues périodes de temps. Ce qui compte ici, c’est la régularité.

On le voit, même en partant de rien et avec une capacité d’épargne très limitée, on peut avoir de l’argent à investir en une dizaine d’années.

Bien sûr, si vous avez déjà de l’argent à investir, quelle que soit son montant : 5000 €, 20 000 €, 200 000 € ou plus, votre “boule de neige” sera déjà très grosse au départ et peut donc devenir une véritable avalanche à l’arrivée. Remarquez cependant, qu’il est plus important de commencer tôt à investir que d’avoir une grosse somme dès le début. En effet, 20 ans passés à économiser 6000 € par an avec un capital de départ de 20 000 €, placés à 8% n’apporte “que” 389 756.67 € (à comparer aux 296,537.53€ calculés précédemment). Mais bien sûr, le vieil adage disant que “l’argent appelle l’argent” est tout à fait justifié !

Alors, qu’attendez-vous pour commencer à faire votre petite boule de neige ?

Newsletter Cryptoinvestisseur n°39 –28-12-2024 – LE BILAN 2024

https://www.investisseur-particulier.fr/newsletter-cryptoinvestisseur-n39-27-12-2024-le-bilan-2024

Ah les #cryptos ! Ceci dit, je préfère suivre mon plan basé sur des niveaux cibles que de rester dans le mode espoir trop longtemps. Pour cela, j'ai du $btc et des actions bien sûr !

#PhalaNetwork Le pouvoir du DCA. J'ai commencé à accumuler en mars, aux plus hauts récents. Et au final, +61.77% (staking compris). Bien sûr, je vais peut-être rater une envolée, mais il faut bien prendre des bénéfices de temps en temps... J'ai procédé ainsi au précédent cycle.

C'est ce genre de données qui me font penser qu'on est dans une zone de surchauffe. Ça fait plaisir à mon portefeuille, mais il va falloir négocier la suite. #Cryptos #bourse

BarTimer.mq4 (2,5 KiB, 2 469 hits)

BarTimer.mq4 (2,5 KiB, 2 469 hits)

Commentaires récents