A/ Comportement aprĆØs des baisses de plus de 5 %

1. Rendements Ć court et moyen terme (S&P 500)

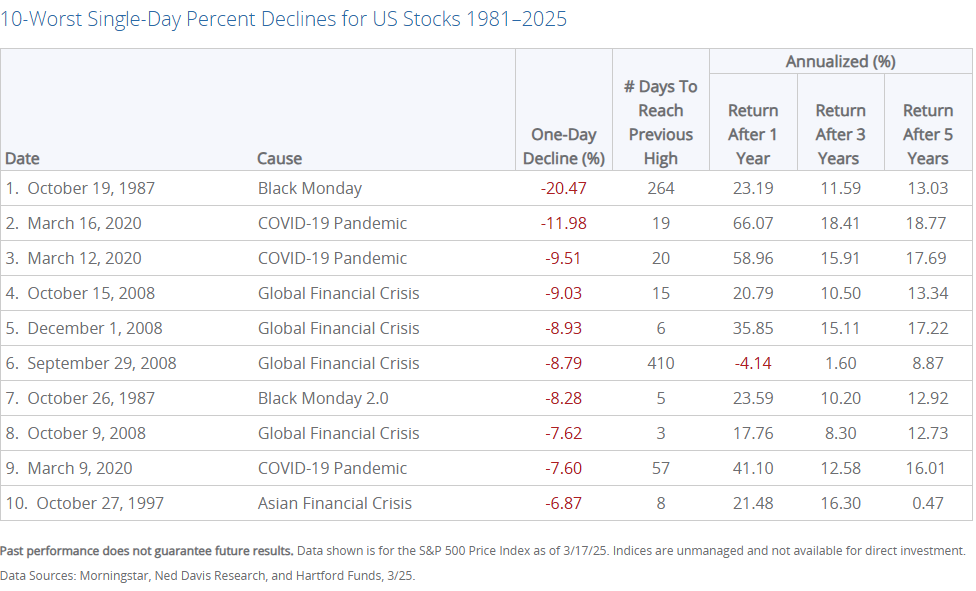

AprĆØs les 10 pires baisses journaliĆØres du S&P 500, l’indice a enregistrĆ© des rendements positifs Ć deux chiffres dans tous les cas sauf un, avec un rendement mĆ©dian supĆ©rieur Ć 10 % un an aprĆØs ces Ć©vĆ©nements.

Exemple de rebond rapide :

AprĆØs la chute de 12 % du S&P 500 le 16 mars 2020 (dĆ©but de la pandĆ©mie), l’indice a rĆ©cupĆ©rĆ© ses pertes en moins de six mois et a terminĆ© l’annĆ©e avec un gain annuel positif.

2. VolatilitƩ accrue (Nasdaq et S&P 500)

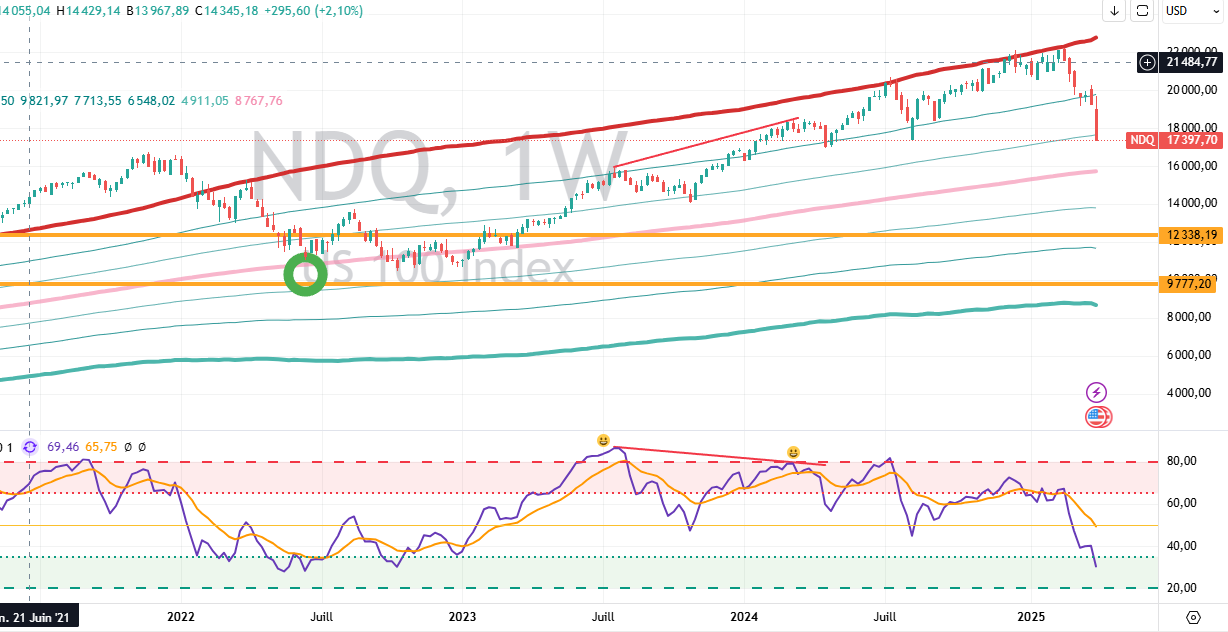

Lors de la chute la plus rĆ©cente (vendredi 4 avril 2025), le Nasdaq a perdu plus de 20 % par rapport Ć son sommet, tandis que le S&P 500 a chutĆ© de 16 %. Comme souvent avec ce type de baisses, elles sont accompagnĆ©es par une volatilitĆ© importante, avec un indice VIX qui explose.

3. Quelques illustrations historiques rƩcentes

La crise financiĆØre de 2008:

L’avantage en ce qui concerne les investisseurs Ā«Ā anciensĀ Ā», c’est qu’ils y Ć©taient. Les plus Ā«Ā jeunesĀ Ā» n’ont quasiment connus qu’une longue ascension des indices, avec peut-ĆŖtre, quelques mini-krachs par ci par lĆ , mais je vous assure que la crise de 2008, accompagnĆ©e de la crise de la dette grecque, c’Ć©tait quelque chose de marquant. Tout le monde craignait que le capitalisme ne s’en sorte pas et il fallait avoir de rĆ©elles convictions pour passer Ć l’achat de maniĆØre consĆ©quente.

Le S&P 500 a chutĆ© de prĆØs de 9 % le 15 octobre 2008. Dans les six mois suivants, l’indice a continuĆ© Ć baisser avant d’entamer une reprise durable en mars 2009. Un an aprĆØs cette journĆ©e, l’indice avait progressĆ© d’environ 23 %.

Crash du Ā«Ā Lundi noirĀ Ā» (1987) :

Le S&P 500 a perdu 20,5 % en une seule journĆ©e le 19 octobre 1987. Cependant, il avait rĆ©cupĆ©rĆ© toutes ses pertes en moins de deux ans et clĆ´turĆ© l’annĆ©e suivante avec un rendement positif.

PandƩmie COVID-19 (mars 2020) :

AprĆØs une chute de plus de 5 % sur plusieurs journĆ©es consĆ©cutives en mars 2020, le Nasdaq et le S&P ont enregistrĆ© des gains significatifs dans les mois suivants grĆ¢ce aux mesures monĆ©taires et fiscales massives. Par exemple :

Le Nasdaq a progressĆ© de plus de 40 % sur l’annĆ©e malgrĆ© la crise initiale.

Le S&P a terminĆ© l’annĆ©e avec un gain annuel d’environ 16 %.

En rƩsumƩ, les tendances gƩnƩrales sont:

– Les baisses importantes (>5 %) sont souvent suivies par des rendements positifs sur un horizon d’un an.

– Ć€ court terme (6 jours Ć quelques semaines), la volatilitĆ© reste Ć©levĆ©e, mais des rebonds techniques sont frĆ©quents.

Les rendements Ć long terme dĆ©pendent fortement du contexte Ć©conomique et des interventions politiques ou monĆ©taires.

Les donnĆ©es historiques montrent que les marchĆ©s ont tendance Ć se redresser aprĆØs des baisses importantes, mais la trajectoire peut ĆŖtre marquĆ©e par une volatilitĆ© accrue dans les jours qui suivent.

Si on remonte un peu plus loin, il y a quelques exceptions notables…

1929 – Crash de la Grande DĆ©pression:

Les 28 et 29 octobre 1929, le Dow Jones a perdu environ 25 % en deux jours. Le S&P 500 (ou son Ć©quivalent Ć l’Ć©poque) a suivi une trajectoire similaire.

Le marchĆ© n’a pas retrouvĆ© ses niveaux d’avant-crash avant 1954, soit 25 ans plus tard (!!!).

2000-2002 – Ɖclatement de la bulle Internet:

Le Nasdaq a perdu prĆØs de 10 % en une seule journĆ©e le 14 avril 2000.

Entre mars 2000 et octobre 2002, le Nasdaq a perdu prĆØs de 80 % de sa valeur. Cependant, certaines actions hors secteur technologique ont enregistrĆ© des gains (exemple : Berkshire Hathaway +25 % en 2000).

On peut donc constater que les pĆ©riodes prolongĆ©es de dĆ©clin (exemple : crise de 1929 ou Ć©clatement de la bulle Internet) sont gĆ©nĆ©ralement associĆ©es Ć des changements structurels dans l’Ć©conomie.

Or, peut-on considĆ©rer que l’IA entraĆ®nera forcĆ©ment un changement structurel dans l’Ć©conomie ?

Se peut-il que, ce qui semble ĆŖtre une stratĆ©gie douteuse sur le plan Ć©conomique (la politique Ć©conomique aggressive de Trump), soit un coup jouĆ© (peut-ĆŖtre) un peu trop Ć l’avance ?

Autrement dit, serions-nous dans les conditions d’un changement structurel durable entraĆ®nant une longue pĆ©riode de plusieurs annĆ©es de Ā«Ā difficultĆ©sĀ Ā» boursiĆØres ?

Il est Ć©videmment extrĆŖmement difficile de prĆ©dire l’impact rĆ©el de l’IA sur l’Ć©conomie mondiale, de mĆŖme que les dĆ©cisions Ā«Ā innovantesĀ Ā» de Trump, et je ne m’y risquerai pas.

B/ Que fait l’investisseur particulier ?

Ceci n’est Ć©videmment pas un conseil en investissement, mais simplement un exemple de ce qu’un simple particulier peut faire en ce moment.

En ce qui me concerne, j’ai suivi 3 Ā«Ā indicateursĀ Ā»: Buffet, Technique et DCA.

1. Warren Buffet

J’ai toujours eu du respect pour Warren Buffet. AprĆØs tout, investir soi-mĆŖme pendant prĆØs d’un siĆØcle ne peut donner qu’une forte expĆ©rience Ć quiconque vivant assez longtemps avec un portefeuille suffisamment garni. MĆŖme un investisseur mĆ©diocre pourrait finir par apprendre de ses erreurs, et pour peu qu’on ait un rĆ©el talent, et bien on s’appelle Buffet !

Bref, je garde toujours un oeil sur ce qu’il fait, mĆŖme si forcĆ©ment, il a toujours un coup d’avance.

Mais regardons ce qu’il a fait ces derniers temps…

Vente massive d’actions en 2024 :

En prĆ©vision de la volatilitĆ© actuelle du marchĆ©, Buffett a vendu environ 134 milliards de dollars d’actions en 2024, rĆ©duisant considĆ©rablement les positions dans des entreprises comme Apple et Bank of America.

Cette stratĆ©gie a permis Ć Berkshire Hathaway d’accumuler une rĆ©serve de liquiditĆ©s record de 334 milliards de dollars, soit presque le double par rapport Ć l’annĆ©e prĆ©cĆ©dente.

Performance exceptionnelle en 2025 :

Alors que le S&P 500 a chutĆ© de 4,6 % depuis le dĆ©but de l’annĆ©e, les actions de Berkshire Hathaway ont progressĆ© de 16,2 %, grĆ¢ce Ć une gestion prudente et des investissements bien ciblĆ©s.

Des entreprises clƩs du portefeuille de Berkshire, comme BYD (+41 %), T-Mobile US (+21 %) et VeriSign (+23 %), ont surperformƩ malgrƩ le contexte Ʃconomique difficile.

Investissements dans les Ā«Ā bonsĀ Ā» actifs :

Buffett a renforcĆ© ses positions dans les bons du TrĆ©sor Ć court terme, profitant de rendements amĆ©liorĆ©s tout en protĆ©geant ses liquiditĆ©s contre la volatilitĆ©.

Il a Ć©galement augmentĆ© ses investissements dans les cinq plus grandes maisons de commerce japonaises (Mitsui, Mitsubishi, Sumitomo, Itochu et Marubeni), qui jouent un rĆ´le central dans l’Ć©conomie japonaise et offrent une diversification gĆ©ographique.

Anticipation du krach liƩ aux tarifs douaniers :

Le rĆ©cent effondrement des marchĆ©s a Ć©tĆ© dĆ©clenchĆ© par les tarifs douaniers agressifs imposĆ©s par l’administration Trump.

Buffett semblait avoir anticipƩ cette crise en rƩduisant ses positions dans des secteurs vulnƩrables comme la technologie et la finance. Par exemple, Apple, qui dƩpend fortement de la Chine pour sa production, a vu son action chuter de 28 % depuis son sommet en dƩcembre 2024.

Attente avant d’agir davantage :

Bien qu’il soit connu pour acheter lors des crises (Ā«Ā ĆŖtre avide quand les autres sont craintifsĀ Ā»), Buffett n’a pas encore effectuĆ© d’achats significatifs en rĆ©ponse au krach actuel. Il pourrait attendre une baisse encore plus importante avant d’investir massivement.

Historiquement, il a utilisĆ© des crises similaires pour acquĆ©rir des entreprises Ć des prix rĆ©duits (exemple : dĆ©ploiement de 26 milliards de dollars entre 2008 et 2009).

Conclusion:

Warren Buffett dĆ©montre une fois encore sa capacitĆ© Ć naviguer dans des marchĆ©s turbulents grĆ¢ce Ć une stratĆ©gie prudente et bien calculĆ©e. En se positionnant avec une rĆ©serve massive de liquiditĆ©s et en diversifiant ses investissements gĆ©ographiquement (notamment au Japon), il est idĆ©alement placĆ© pour profiter d’opportunitĆ©s futures tout en minimisant les risques immĆ©diats. Ses dĆ©cisions rĆ©centes mettent en Ć©vidence son approche disciplinĆ©e face aux valorisations Ć©levĆ©es et aux incertitudes Ć©conomiques.

J’ai donc suivi en partie ses actions, en gardant (alors que l’envie d’investir davantage me dĆ©mangeait fortement) une grosse poche de cash (un peu plus de 42%, en incluant mes stablecoins).

Je me suis aussi dĆ©lestĆ© quelques peu de certaines de mes actions, la plupart pour racheter plus bas, mais j’ai surtout pris une position sur le BX4 (tracker short X2 sur le CAC40) et DSD (tracker short X2 sur le DAX) (l’ensemble reste aux alentours de 5% de mon portefeuille global). En effet, je ne suis pas du tout portĆ© sur les produits Ć levier ni sur les options, mais j’aime faire une sorte de swing trading de temps Ć autre avec des trackers short. Au pire, je ne gagne presque rien ou je perd un peu, au mieux, cela m’aide Ć supporter la baisse globale de mon portefeuille.

On peut dire que je suis Ā«Ā long onlyĀ Ā», mais qu’il m’arrive de faire quelques exceptions sur une petite partie de mon portefeuille. En fait, c’est surtout pour marquer psychologiquement mon positionnement Ā«Ā prudentĀ Ā». Si je reviens en cash, c’est que je crains une chute boursiĆØre ou dumoins que les mes autres actifs sont plutĆ´t surĆ©valuĆ©s. Si je vais jusqu’Ć prendre quelques positions short, c’est que je crains un mouvement Ā«Ā prochainĀ Ā» et/ou violent. Comme personne ne peut timer le marchĆ© rĆ©guliĆØrement, je me contente surtout d’accumuler passivement en DCA, en gardant du cash pour racheter quand cela baisse vraiment.

2. Les indicateurs techniques

Depuis plusieurs annƩes, je ne regarde quasiment plus que les indicateurs sur ce graphique:

- La moyenne mobile 200 semaines (ou autres pĆ©riodicitĆ©): en dessous, j’achĆØte, au-dessus, je vends. C’est un peu plus compliquĆ© que cela, mais l’idĆ©e est simple.

- Le RSI 14 (et sa moyenne mobile exponentielle 12): dans le vert, je pense acheter, dans le rouge, je pense vendre. Quand cela sort de ces zones avec des RSI vraiment extrĆŖmes (<10 ou >90), en gĆ©nĆ©ral, je n’hĆ©site pas. Pour la moyenne mobile 12, sur certaines actions de fond de portefeuille, j’ai tendance Ć renforcer davantage quand le RSI passe sous sa MME12.

- Un indicateur de bandes de Bollinger modifiĆ©, qui utilise des ratios de Fibonacci: quand les grosses bandes rouges sont atteinte, on est sur des extrĆŖmes, qui sauf pour une action ultra-haussiĆØre (NVDA par exemple) et un signal de vente. De mĆŖme pour la grosse bande verte, qui sauf pour des actions qui risquent la faillite ou de s’enfoncer durablement dans les dĆ©combres, est un fort signal d’achat.

Je l’ai dĆ©jĆ dit Ć maintes reprises, les signaux techniques ne sont rien sans une analyse plus fondamentale des raisons pour lesquelles ces signaux sont dans des extrĆŖmes.

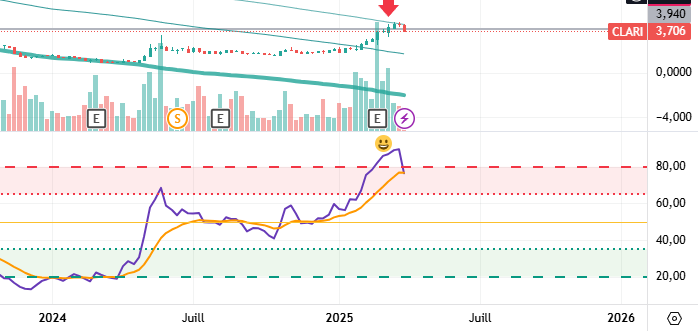

Par exemple, j’ai fais une trĆØs mauvaise entrĆ©e due Ć une sous-Ć©valuation des risques sur Clariane, et j’ai bien eu du mal Ć y gagner quelque chose (mon PRU Ć©tait Ć 3.94 ā‚¬, mais j’ai rĆ©ussit Ć enfin me dĆ©barasser de ma ligne sur Ć +6.12%). AprĆØs presque 2 ans et demi de patient DCA, ce qui me fait moins que l’inflation au final… Ceci dit, le signal technique de vente est venu pile poil au bon moment…

3. Dollar Cost Averaging

Comme la plupart de mes achats se font en DCA ou un Value Averaging, ou en une adaptation de ces mĆ©thodes (achat seulement si le RSI est sous sa MME12; seulement si le PRU baisse et que le cours est sous la MM200 semaines, etc), je me pose surtout la question de savoir quoi acheter, mais ni quand ni comment. Tant qu’il s’agit d’un actif de qualitĆ© (dont les ETF sur indices), il n’y a pas de raison de s’inquiĆ©ter Ć long terme.

C’est une mĆ©thode psychologiquement reposante, et qui entraĆ®ne des pointes d’optimisme en plein krach. Par exemple, lĆ de suite, aprĆØs une journĆ©e rouge sang sur les indices, je me dis Ā«Ā chouette, je vais racheter bien plus d’actions avec mes DCAĀ Ā». Pourtant, bien sĆ»r, une chute des indices ne fait pas du bien Ć mon portefeuille sur le coup. Mais Ć long terme, l’important est d’avoir un bon prix d’achat pour pouvoir dĆ©gager une marge de bĆ©nĆ©fices intĆ©ressante.

L’autre question que je me pose souvent, c’est Ā«Ā quand vendreĀ Ā». LĆ encore, soit je fais une sortie en Ā«Ā DCA inversĆ©Ā Ā» soit j’ai des palliers prĆ©vus Ć l’avance, soit je sors une part (30, souvent 50%) sur certains signaux techniques, puis le reste sur une autre condition.

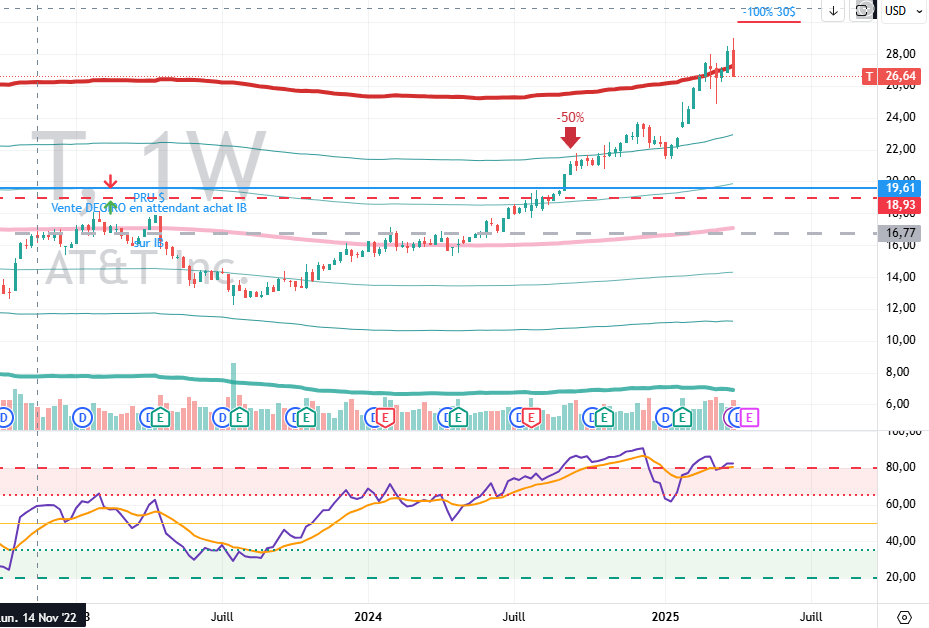

Par exemple, j’ai une position (environ 2% de mon portefeuille global) sur AT&T que j’avais commencĆ© en 2018 il me semble, sur DEGIRO et que j’ai vendu en 2023 pour racheter plus bas sur IB, amĆ©liorant mon PRU. J’ai vendu Ā«Ā trop tĆ´tĀ Ā» vers 22$ (avec un PRU de 16.77$ et pas mal d’annĆ©es de dividendes), tout en me disant que cela pouvait encore monter plus haut.

J’ai mon ordre de vente Ć 30 $, mais je vais sans doute tout solder rapidement, car la bande rouge a Ć©tĆ© touchĆ©e (et j’aurai dĆ» vendre, mais j’espĆ©rais que le prix psychologique des 30$ allait ĆŖtre frĆ´lĆ©).

Bref, je me sers des signaux techniques pour affiner mes entrĆ©es et mes sorties, mais surtout pour convaincre ma psychĆ©e d’agir. C’est d’autant plus difficile que l’on s’habitue Ć garder une position, surtout quand elle est gagnante et/ou qu’elle paie rĆ©guliĆØrement des dividendes.

Comme j’essaie au mieux de n’investir que dans des valeurs que je garderai Ć long terme, c’est souvent juste pour racheter plus bas et optimiser les plus-values.

Conclusion

Quoiqu’il arrive (rĆ©cession, crise Ć©conomique majeure, ou simple krach Ā«Ā classiqueĀ Ā» et pĆ©riodique), le plus simple est sans doute de continuer ses investissements, raisonnablement, avec mĆ©thode et rigueur, en attendant de meilleurs jours, qui finiront forcĆ©ment par arriver. MĆŖme si j’espĆØre que nous ne sommes pas partie pour 25 ans de baisse ou de stagnation, au pire, cela ne devrait pas ĆŖtre moins rentable que de juste ĆŖtre en cash Ć 100% !

Le passĆ© nous apprend que dans la grande majoritĆ© des cas, d’ici quelques mois ou un ou deux ans maximum, tout actif de qualitĆ© qui aura Ć©tĆ© achetĆ© maintenant, aura Ć©tĆ© une bonne affaire.

Et comme le disait Keynes :

Ā«Ā In the long run, we are all dead. Economists set themselves too easy, too useless a task if in tempestuous seasons they can only tell us that when the storm is past the ocean is flat again.Ā Ā» (A Tract on Monetary Reform, 1923)

Ā« Ć€ long terme, nous sommes tous morts. Les Ć©conomistes se donnent une tĆ¢che trop facile, trop inutile, s’ils ne peuvent, en des saisons tumultueuses, que nous dire qu’une fois la tempĆŖte passĆ©e, l’ocĆ©an redevient calme. Ā» (A Tract on Monetary Reform, 1923)

Disclaimer: Aucun contenu de cet article n’est un conseil en investissement. Ce site n’a que pour vocation de montrer divers points de vue. Chacun est responsable de ses propres dĆ©cisions en investissement.

Commentaires rƩcents