Novo Nordisk, le géant danois de la santé, est une entreprise qui ne cesse de faire parler d’elle, notamment grâce à ses traitements « révolutionnaires » contre le diabète et l’obésité.

Le cœur battant de Novo Nordisk

Novo Nordisk génère ses revenus principalement à travers deux segments clés :

- Diabète et soins contre l’obésité : Ce segment inclut des produits phares comme l’insuline, les agonistes GLP-1 (Ozempic, Wegovy), ainsi que des médicaments oraux contre le diabète. Ces traitements représentent plus de 57 % des ventes aux États-Unis, un marché crucial pour l’entreprise.

- Biopharmaceutiques : Ce segment couvre les traitements pour l’hémophilie, les troubles de croissance et les thérapies hormonales. Bien que moins dominant, il reste essentiel pour diversifier les revenus.

La demande pour les médicaments contre l’obésité (notamment Wegovy) a explosé ces dernières années, doublant les ventes en 2024. Cependant, cette croissance rapide a entraîné des contraintes d’approvisionnement que Novo s’efforce de résoudre grâce à des investissements massifs dans ses capacités de production.

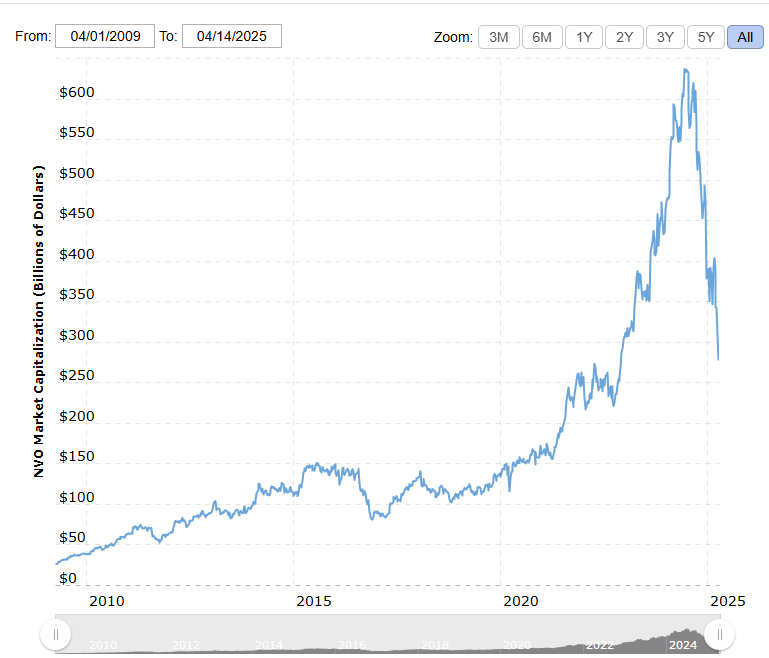

Cours boursier : montagnes russes, couteau qui tombe ou ascension durable ?

Le cours boursier de Novo Nordisk a connu une volatilité importante.

L’action a atteint un sommet à plus de 1000 DKK en juin 2024 avant de chuter de plus de 50 % depuis cette période.

En avril 2025, l’action se négocie autour de 400 DKK, marquant une baisse significative par rapport à son apogée.

Malgré cette chute, l’entreprise conserve un « moat économique » solide grâce à ses actifs intangibles dans les maladies cardiométaboliques et ses capacités d’innovation. Les analystes estiment que Novo pourrait capturer jusqu’à 75 milliards USD du marché mondial des GLP-1 d’ici 2031 (voir par exemple https://www.morningstar.com/stocks/is-novo-nordisk-stock-buy-after-its-collapse ).

Que nous réserve Novo Nordisk d’ici 2035 ?

Les perspectives à long terme pour Novo Nordisk sont prometteuses :

- Croissance des revenus : Les ventes devraient atteindre 567 milliards DKK en 2030, soit une augmentation impressionnante par rapport aux 355 milliards DKK prévus en 2025. Si on considère le passé, on ne peut que constater une croissance continue, même si les marges ont baissé.

- Expansion du marché : La demande mondiale pour les traitements contre l’obésité et le diabète devrait croître rapidement. Cependant, la concurrence féroce avec Eli Lilly pourrait limiter la domination totale de Novo Nordisk.

- Risques : L’entreprise devra faire face à des pressions réglementaires (notamment aux États-Unis, où l’administration Trump ne va certainement pas faire de cadeaux à des entreprises non-américaines) et à des défis liés à la production. De plus, la dépendance aux GLP-1 expose Novo à des risques liés aux brevets expirant en 2032.

La concurrence et les pressions sur les prix jouent un rôle central dans les prévisions de Novo Nordisk, en particulier dans le marché des médicaments contre l’obésité et le diabète, où l’entreprise est un acteur dominant.

Novo Nordisk fait face à une concurrence virulente, notamment d’Eli Lilly, qui a lancé des alternatives puissantes comme Mounjaro (tirzepatide) et Zepbound. Ces produits ont rapidement gagné des parts de marché grâce à leur efficacité et à des résultats cliniques impressionnants. Par exemple, le nouveau médicament d’Eli Lilly, retatrutide, a montré une perte de poids moyenne de 24,4 % en 48 semaines, dépassant légèrement les 22 % obtenus par Novo Nordisk avec Amycretin.

Cette montée en puissance des concurrents exerce une pression sur Novo pour innover et maintenir sa position dominante. Bien que le marché de l’obésité soit en forte croissance (estimé à plus de 100 milliards USD dans les années à venir), il devient évident qu’il y a de la place pour plusieurs acteurs majeurs. Cependant, chaque part de marché perdue pourrait affecter significativement les revenus futurs de Novo Nordisk.

Les pressions sur les prix proviennent de plusieurs fronts !

Pour rester compétitif face à Eli Lilly et d’autres acteurs émergents, Novo Nordisk a annoncé des baisses importantes du prix de Wegovy via son initiative NovoCare. Ce programme propose des réductions allant jusqu’à 50 % pour attirer davantage de patients.

Ces pressions tarifaires affectent directement la marge bénéficiaire de Novo Nordisk et limitent sa capacité à investir dans la recherche et le développement.

Novo Nordisk s’efforce de diversifier son portefeuille avec des médicaments prometteurs comme CagriSema, dont l’approbation réglementaire est prévue en 2026. Cependant, certains essais cliniques récents ont déçu les attentes, ce qui pourrait ralentir cette stratégie.

Malgré la pression actuelle, le potentiel du marché mondial reste énorme grâce à l’augmentation du nombre de patients souffrant d’obésité et de diabète.

Investir ou patienter ?

Novo Nordisk ressemble un peu à un sprinter qui se prépare pour un marathon. Avec ses médicaments vedettes comme Ozempic et Wegovy, elle court vite… mais attention au souffle ! Entre une concurrence acharnée et des défis logistiques, l’entreprise devra maintenir son rythme sans trébucher.

Pour les investisseurs particuliers, Novo Nordisk pourrait être une opportunité intéressante si vous êtes prêt à supporter quelques turbulences. Après tout, qui n’aime pas une bonne dose d’adrénaline sur le marché boursier ?

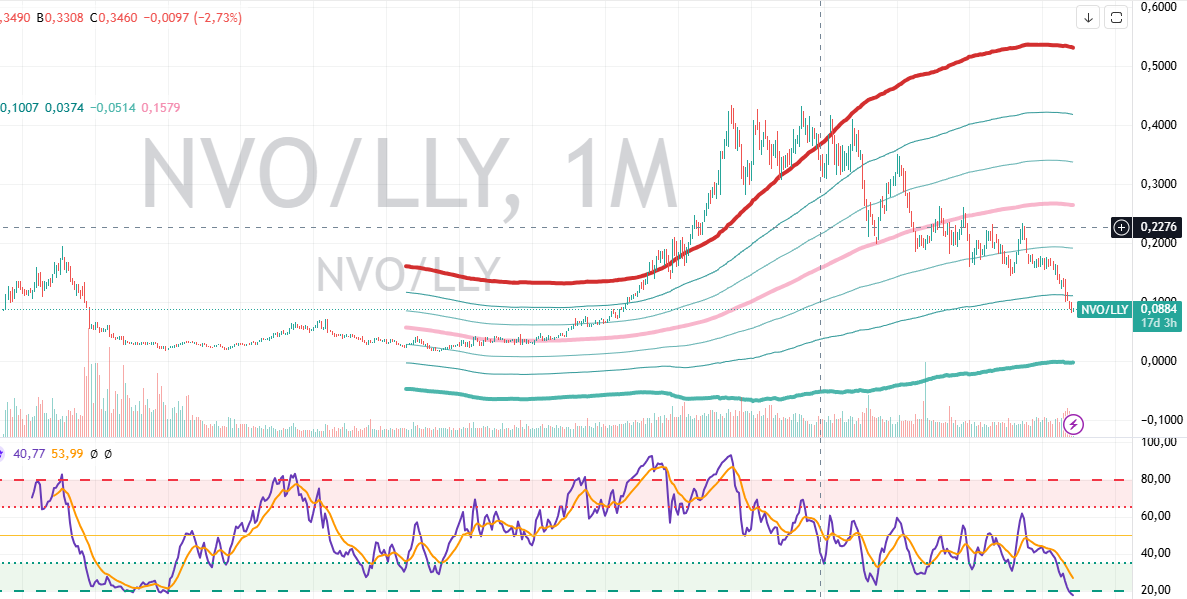

Attention cependant à ne pas essayer d’attraper un couteau qui tombe. Même si l’analyse technique a ses limites, on ne peut que noter que le RSI hebdomadaire n’est passé sous 20 que deux fois (une fois en 2002 et une fois en 2017) et cela représentait à chaque fois d’excellents points d’entrée.

Certes, la concurrence est présente, mais c’était également le cas ces 20 dernières années. Novo Nordisk a toujours su s’adapter jusqu’à présent et très souvent, les cycles d’innovations sont décalés entre des concurrents, l’un prenant l’avantage pendant quelques années sur l’autre, et vis-versa.

En ce qui me concerne, j’ai commencé à un DCA « aggressif » car le prix peut encore baisser grandement, ne serait-ce qu’en raison du contexte global, mais je veux profiter de cette correction pour me constituer une petite poche d’actions Novo.

Mes propres règles de diversification m’indiquent que je cible 2 à 3 % de mon portefeuille global.

Disclaimer: Le contenu de cet article n’exprime qu’une opinion personnelle et montre, à titre informatif, un exemple d’ analyse d’une entreprise. Ceci ne correspond en aucun cas à un conseil en investissement. Chacun est responsable de ses propres décisions en investissement !

Commentaires récents